Depuis novembre 2018, BIG 2019 embarque dans son millésime 2019 un certain nombre d’évolutions réglementaires liées à l’entrée en vigueur du Prélèvement à la source (PAS).

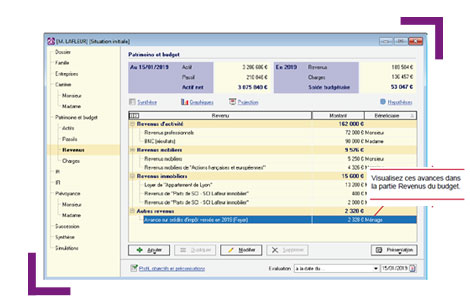

BIG, avance sur les crédits et réductions de 60%

Prévue initialement à 30%, l’avance versée à compter de janvier 2019 a été portée à 60%. Le champ d’application de ce mécanisme est élargi pour concerner non seulement l’emploi d’un salarié à domicile ou les frais de garde des jeunes enfants, mais aussi les dons, les dépenses d’accueil en EHPAD ou les investissements locatifs.

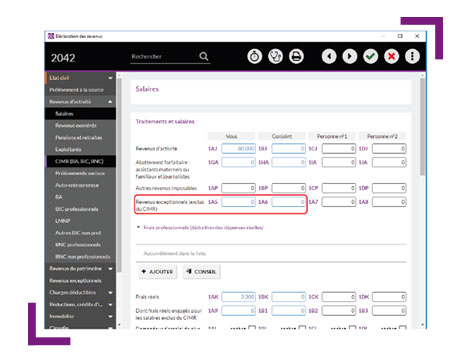

Déclaration des revenus exceptionnels pour le calcul du CIMR

Pour éviter aux contribuables d’avoir à supporter en 2019, une double imposition (IR sur les revenus 2018 et prélèvement à la source sur les revenus 2019), l’IR au titre des revenus 2018 sera neutralisé par un crédit d’impôt applicable uniquement cette année. Le CIMR correspond à l’impôt sur le revenu afférent aux revenus non exceptionnels perçus en 2018 et entrant dans le champ du prélèvement à la source. Les revenus exceptionnels, qui ne présentent pas de risque de double imposition par définition, demeureront imposés selon les modalités habituelles.

Pour calculer le CIMR, vous devez saisir les revenus exceptionnels pour certains types de revenus tels que les traitements et salaires et les pensions.

Ces revenus exceptionnels seront alors imposés comme les revenus de la même catégorie.

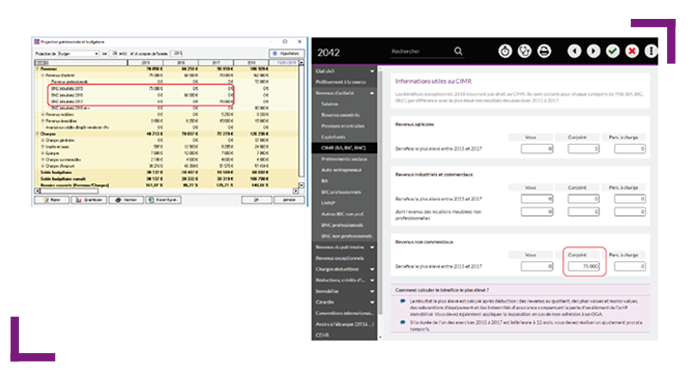

Pour d’autres types de revenus vous devrez renseigner le revenu le plus élevé perçu entre 2015 et 2017, c’est le cas notamment des revenus des TNS et ou ceux des gérants majoritaires.

Ces revenus sont utilisés uniquement dans le cadre du CIMR.

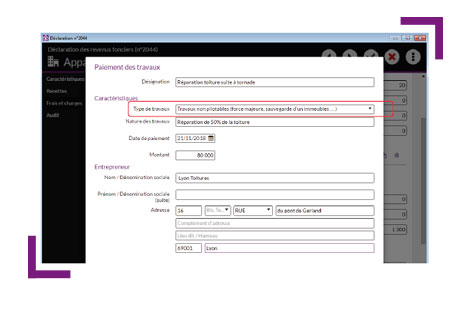

Distinction des travaux pilotables et non pilotables

Dans le cadre du régime dérogatoire de prise en compte des travaux pour la mise ne place du PAS la loi « anti-abus » fait la distinction entre les charges non pilotables et pilotables.

Les travaux non pilotables sont notamment ceux rendus nécessaires par l’effet de force majeure (catastrophe naturelle, vandalisme, …) ou pour la sauvegarde de l’immeuble. Ils doivent être isolés, de façon à ne pas être pris en compte dans le calcul du dispositif anti-abus l’année prochaine.

Dans la déclaration n°2044, dans la liste des travaux, la nouvelle nature « Travaux non pilotables » doit être utilisée pour ces travaux. Les « travaux pilotables » sont comme auparavant à renseigner en sélectionnant la nature Réparation, entretien et amélioration.

Pour consulter l’ensemble de nos articles, rendez-vous sur

www.Patritheque.fr

Vous souhaitez bénéficier d’une démonstration de nos produits ? Suivez

ce lien