Stéphane Hamayon, Directeur des études économiques d’Harvest

Professeur Affilié Recherche à l’ICN Business School

29 Juillet 2022

Introduction

On le sait, sauf à accepter une dérive des cotisations retraite[1], les régimes par répartition n’ont pas les moyens d’indexer durablement les pensions sur la croissance des salaires. Il leur faut trouver une ligne de crête entre une diminution graduelle et acceptable des pensions via des mécanismes classiques de désindexation et une augmentation raisonnée du nombre de trimestres d’assurance requis pour bénéficier d’une retraite à taux plein. Ce qui revient à décaler l’âge moyen de départ à la retraite sans modifier pour autant l’âge légal. Dans ce contexte fortement contraint, la résurgence de l’inflation a conduit à une revalorisation très substantielle des pensions de retraite par rapport aux salaires dans le cadre de la « loi d’urgence pour le pouvoir d’achat ». Cette décision est l’occasion de se livrer à un double exercice qui se veut didactique et qui empreinte, de ce fait, des principes simplificateurs sans pour autant verser dans le simplisme.

Le premier exercice consiste à se pencher au niveau d’une carrière individuelle sur l’incidence de l’indexation des pensions sur le pouvoir d’achat des retraités. Le second cherche par le biais d’une maquette stylisée à l’extrême à estimer la cotisation d’équilibre (qui égalise les produits et les charges) des régimes en fonction du degré d’indexation entre salaires et pensions. A cette fin, par soucis de simplifications, nous raisonnons dans le cadre d’un régime fictif regroupant l’ensemble de la population française.

Avant d’aborder le cœur du sujet − centré sur les modalités de revalorisation des pensions de retraite − il est important de lister les principaux éléments de contexte à l’origine de l’envolée de l’inflation.

La fin progressive des restrictions sanitaires a, pour partie, provoqué un fort rebond de la consommation des ménages. En ligne avec cette reprise, des tensions sur les prix des matières premières et des difficultés croissantes d’approvisionnement sont graduellement apparues au deuxième semestre 2021. A partir de la fin du mois de février 2022, l’invasion de l’Ukraine par la Russie a fait peser des contraintes supplémentaires sur le marché des matières premières, déjà sous pression.

En réaction à des chiffres d’inflation alarmants, la majorité des banques centrales ont relever leurs taux d’intérêt directeurs dans l’espoir de maîtriser l’inflation galopante. La Réserve fédérale américaine (Fed) a donné le premier tour de vis, pour tenter de contrôler une l’inflation au plus haut depuis 40 ans. La hausse des taux d’intérêt vise à mettre un terme à cette spirale inflationniste en ralentissant la demande et la consommation.

Le resserrement monétaire de la Fed a été si rapide et brutal, que Wall Street se convainc chaque semaine un peu plus que l’économie ralentit et risque la récession. En Europe, la BCE a emboité le pas de la Fed en relevant ses taux directeurs, la première fois depuis 11 ans, en juillet dernier. Jusqu’ici relativement résistante aux chocs, la croissance de la zone euro devrait nettement ralentir dans les prochains mois. Compte tenu de la dépendance européenne au gaz russe, le retournement de l’activité économique pourrait être marqué.

Face aux perspectives de contraction de la demande mondiale, les cours des matières premières sont désormais orientés à la baisse. Depuis le début du mois de juin, l’indice Bloomberg, qui intègre les variations de l’énergie, des métaux mais également des matières premières agricoles s’est contracté de l’ordre de 20% effaçant pratiquement la hausse de l’indice post-invasion de l’Ukraine. Ces indicateurs dénotent qu’en raison du ralentissement anticipé de l’activité les niveaux d’inflation actuels devraient être transitoires. La remarque est toutefois moins patente sur le « vieux continent » en raison de l’affaiblissement de l’euro face au dollar (-16% depuis juillet 2021).

Pour autant, les incertitudes géopolitiques et leurs conséquences sur le marché de certaines matières premières (énergie, denrées alimentaires), ne nous permettent pas d’être affirmatif.

C’est dans ces circonstances exceptionnelles que « le projet de loi d’urgence pour le pouvoir d’achat » a été adopté en juillet par l’Assemblée avec une large majorité. Le texte prévoit notamment une revalorisation de 4 % des retraites et des prestations sociales.

Cette revalorisation remarquable est l’occasion de faire un point sur les liens, souvent difficiles à déchiffrer, entre croissance économique, indexation des pensions et financement des régimes de retraites.

Le tribut « invisible » des retraités à l’équilibre des régimes

Avant la réforme de 1993, la revalorisation des pensions avait pour objectif de garantir une évolution parallèle du « niveau de vie » des actifs et des retraités. Les pensions étaient indexées sur le salaire brut moyen. Cette disposition a été suspendue lorsque, à partir de 1986, les pensions ont été revalorisées selon l’indice prévisionnel des prix, dans le but de ralentir la progression des dépenses des régimes par répartition et de contribuer à la politique de désinflation. La loi de 1993[2] réformant les modalités d’acquisition et de liquidation des droits à la retraite a entériné le choix de clauses d’indexation ne couvrant que le risque d’inflation.

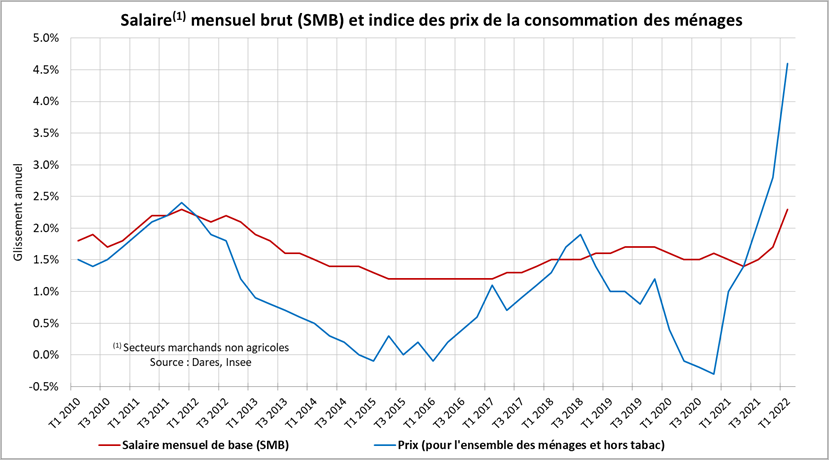

Comme, les salaires ont tendance à augmenter plus vite que les prix à la consommation (Graphique 1) en raison des gains de productivité[3], les régimes de retraite par répartition ont tiré parti du différentiel de croissance entre salaires et prix pour préserver leur équilibre financier.

Graphique 1 : Les salaires augmentent en moyenne plus vite que les prix

En effet, dans ce type de configuration, la sous-indexation des pensions par rapport aux salaires joue un rôle fondamental dans l’équilibre financier des régimes de retraite : les ressources des régimes progressent en fonction de la croissance des salaires réels[4] qui dépendent des progrès de productivité (ou plus prosaïquement de la croissance), tandis que les charges des régimes sont indexées sur les prix ce qui permet de freiner la croissance du pouvoir d’achat des retraités. Le mécanisme, qui se traduit par une baisse du pouvoir d’achat relatif des retraités par rapport aux actifs, participe massivement au rééquilibrage du système de retraite sans que ne soit affichée dans la réforme une baisse explicite des taux de remplacement[5], autrement dit sans toucher officiellement à la règle des 50 % du salaire de référence pour le calcul de la pension de base. L’amélioration de l’équilibre financier des régimes s’accompagne mécaniquement d’un creusement de l’écart entre le revenu des actifs et des retraités.

Indexation des pensions et pouvoir d’achat des retraités : une illustration pas l’exemple

Pour illustrer le mécanisme qui conduit à de telles conséquences, il est instructif de comparer l’évolution des pensions et des taux de remplacement d’un « cas type » fictif en fonction de quelques scénarios d’indexation[6]. L’exercice permet de cerner les limites des politiques de rééquilibrage reposant sur l’ajustement du pouvoir d’achat des retraités.

L’hypothèse de progrès de productivité de 2 % par an

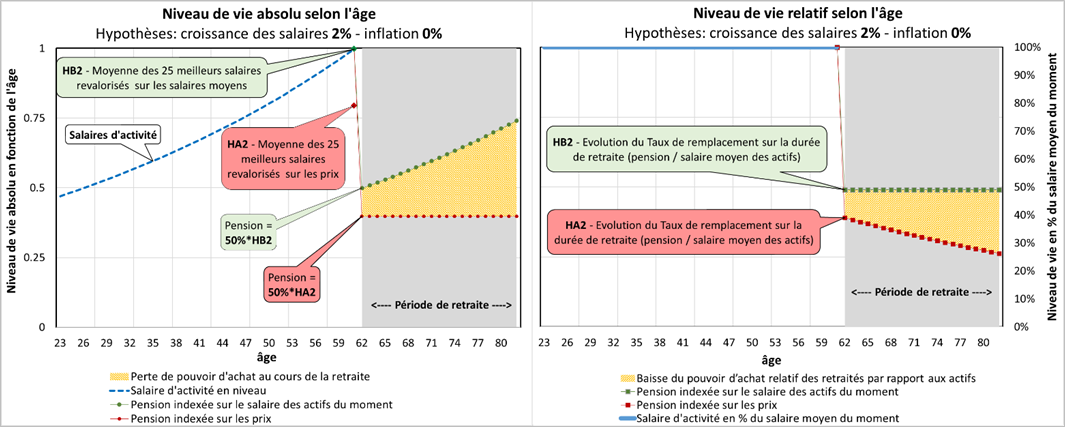

Le premier exercice s’intéresse au niveau de vie absolu et relatif des retraités dans l’hypothèse de progrès de productivité de 2 % par an. Les conséquences d’une indexation des pensions de retraite sur les prix et sur les salaires sont analysées.

Dans ce cas stylisé, on suppose que l’inflation est nulle tandis que la croissance des salaires est de 2% l’an. La croissance des salaires réels est donc de 2%, ce qui dans notre univers simplifié correspond aux gains de productivité. La cartouche gauche du Graphique 2 montre que dans le cas d’une revalorisation des pensions sur les prix, la sous-indexation joue à deux niveaux : d’une part, les « vieux » salaires portés au compte des retraités ne sont pas réévalués comme le salaire moyen de l’économie et le ratio de 50 % de la moyenne des 25 meilleures années ne représente plus 50 %[7] du dernier salaire mais 40% dans variante HA2 ; d’autre part la pension en niveau reste stable pendant toute la durée de la retraite alors que le salaire moyen des actifs « du moment » progresse au rythme des progrès de productivité (2% par hypothèse).

Si l’on compare le niveau et la progression de la pension de la variante HA2 (indexation sur les prix) avec la variante HB2 qui correspond à une indexation des salaires portés au compte et des pensions sur les salaires, on visualise la perte de pouvoir d’achat inhérente aux modalités de revalorisation des pensions (zone jaunes sur le Graphique 2).

La cartouche de droite du Graphique 2 explique de manière limpide le mécanisme. La sous-indexation des pensions durant la période de retraite pèse sur le ratio pension/salaire moyen de l’économie et se traduit par une baisse progressive des taux de remplacement au cours de retraite (HA2). On notera, point d’importance, que les taux de remplacement sont définis ici comme le ratio retraite courante sur salaire moyen des salariés du moment. Il n’y a donc pas, comme c’est traditionnel, de référence au dernier salaire d’activité des retraités. La raison en est qu’à long terme, se contenter de garantir aux retraités le maintien du pouvoir d’achat de leur première retraite pourrait, en cas de croissance rapide, se traduire par une remise en cause de l’insertion des retraités dans la vie sociale.

Dans le cas d’une indexation des retraites sur les salaires (variante HB2) les progrès de productivité profitent aussi bien aux retraités qu’aux actifs. Ce mode de revalorisation permet de garantir aux retraités un pourcentage, constant dans le temps, du salaire moyen (dans notre exemple, une pension moyenne équivalente à 50 % du salaire moyen).

Graphique 2 : Niveaux de vie absolu et relatif selon l’âge, productivité de 2 %

L’hypothèse de progrès de productivité réduit à 1 % par an

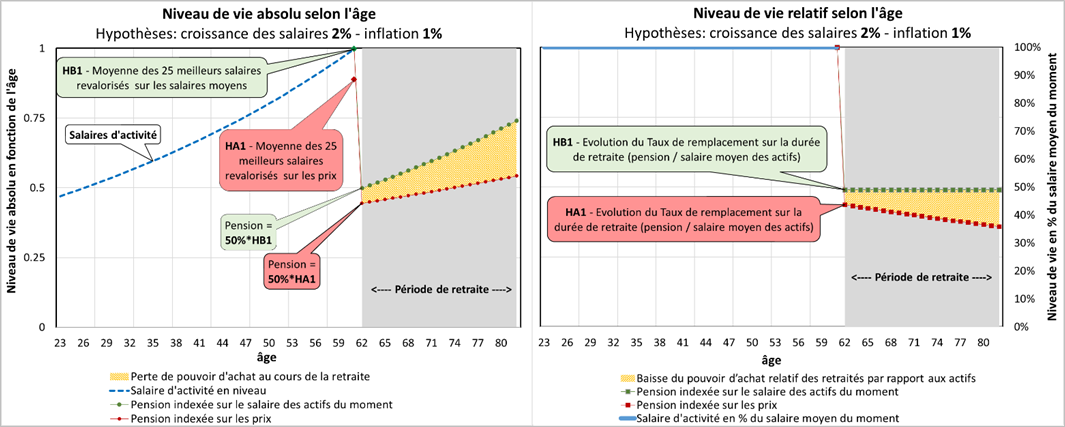

Le second exercice s’intéresse au niveau de vie absolu et relatif des retraités dans l’hypothèse de progrès de productivité réduits à 1 % par an. Les salaires augmentent toujours au rythme de 2% l’an, mais on suppose que l’inflation n’est plus nulle, mais de 1%.

On constate que dans l’hypothèse d’une indexation sur les prix, la moyenne des 25 meilleurs salaires portés au compte (ou SAM) est plus proche du SAM calculé à partir de coefficients de revalorisation en ligne avec la croissance des salaires (cartouche de gauche du Graphique 3).

Les pensions indexées sur les prix ne sont plus stationnaires, mais légèrement croissantes, sur la période de retraite. La perte de pouvoir d’achat absolue entre les variantes HA1 et HB1 est moindre (aire jaune sur le Graphique 3).

La réduction de l’écart de croissance entre salaires et prix à une incidence notable sur les taux de remplacement (cartouche de droite du Graphique 3). En fin de retraite le taux de remplacement (pension courante / salaire moyen de l’économie) est de 36%, soit une hausse de 10 points relativement à la première hypothèse qui envisage des gains de productivité de 2 %.

Sans qu’il soit besoin de multiplier les hypothèses de productivité, on comprend bien que plus le différentiel de croissance entre les salaires et les prix est ténu, plus la baisse du pouvoir d’achat des pensions sera faible quel que soit le mode d’indexation. Jusqu’au cas extrême dans lequel la croissance des salaires et des prix est identique. Les taux de remplacement sont alors de 50% pour les deux règles d’indexation.

On le voit, dans l’hypothèse d’un partage équitable des fruits de la croissance[8], la démographie reprend tous ses droits. Par conséquent, sans croissance des salaires réels (salaires nominaux déduction faite de l’inflation), le taux de cotisation d’équilibre des régimes par répartition dépend entièrement du rapport actifs/retraités (ou rapport démographique).

Graphique 3 : Niveaux de vie absolu et relatif selon l’âge, productivité de 1 %

Indexation et taux de cotisation d’équilibre

Nous venons de montrer que l’indexation des pensions sur les prix permet de ne pas redistribuer l’intégralité des gains de productivité et de freiner la croissance du pouvoir d’achat des pensions. Dans cette hypothèse, l’équilibre financier sera donc d’autant plus facile à atteindre que l’écart entre croissance des salaires nominaux et prix sera grand.

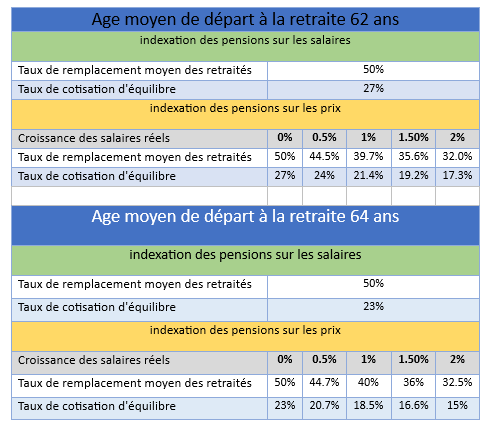

Pour donner une idée de l’incidence du mode d’indexation des pensions sur l’équilibre comptable des régimes par répartition, nous avons calculé le taux de cotisation d’équilibre sur une gamme de valeurs plausibles de gains de productivité pour deux hypothèse d’âge moyen de départ de retraite : l’âge actuel ( 62 ans) et une hypothèse vraisemblable[9] où l’âge de la retraite passerait à 64 ans.

L’exercice est réalisé au moyen d’une maquette stylisée et statique (cf. encadré en Annexe 1) dans laquelle la croissance des salaires réels (i.e. hors inflation) est assimilable à la productivité. La maquette utilise une structure figée de la population française (la pyramide des âges 2022) et suppose que l’ensemble des retraités perçoivent une pension égale à 50% de la moyenne de leurs 25 meilleures années de carrière.

Le choix assumé qui consiste à retenir une démographie statique (invariante), permet de se concentrer sur la question de l’incidence de l’indexation des pensions. Ce parti pris à naturellement des limites. Les grandeurs que notre maquette stylisée détermine n’intègrent pas les gains d’espérance de vie au fil du temps. La même photographie faite avec les données de 2040 conduirait pratiquement aux mêmes taux de remplacement mais associés à des taux de cotisation d’équilibre majorés en moyenne de 5 points. Nous avons également fait les calculs en utilisant la pyramide des âges 2040 de l’Insee, ils sont toutefois reportés en Annexe 2 pour ne pas créer de la confusion dans un texte qui se veut pédagogique, mais qui requiert toutefois un degré certain d’attention.

Les résultats, qui sont donnés dans le Tableau 1 ci-dessous, montrent que lorsque les pensions sont indexées sur les prix, les taux de cotisation d’équilibre[10] sont d’autant plus faibles que la croissance des salaires et forte. Dans le cas d’un âge moyen de départ à la retraite de 62 ans, Les taux d’équilibre vont de 27% à 17.3% pour une croissance des salaires réels de respectivement 0% (de qui revient à une indexation sur les salaires) et 2%. Dans l’hypothèse où l’âge de la retraite serait porté à 64 ans l’éventail des taux va de 23% à 15%. Naturellement plus l’hypothèse de productivité est élevée, plus les taux de remplacement moyen de l’ensemble des retraités baisse. Pour une réglementation accordant 50% de la moyenne des 25 meilleurs salaires, dans le cas d’une revalorisation sur les prix, les bornes des taux de remplacement moyens de l’ensemble des retraités vont de 50% à 32% du salaire moyen des actifs.

Tableau 1 : Indexation et taux de cotisation d’équilibre

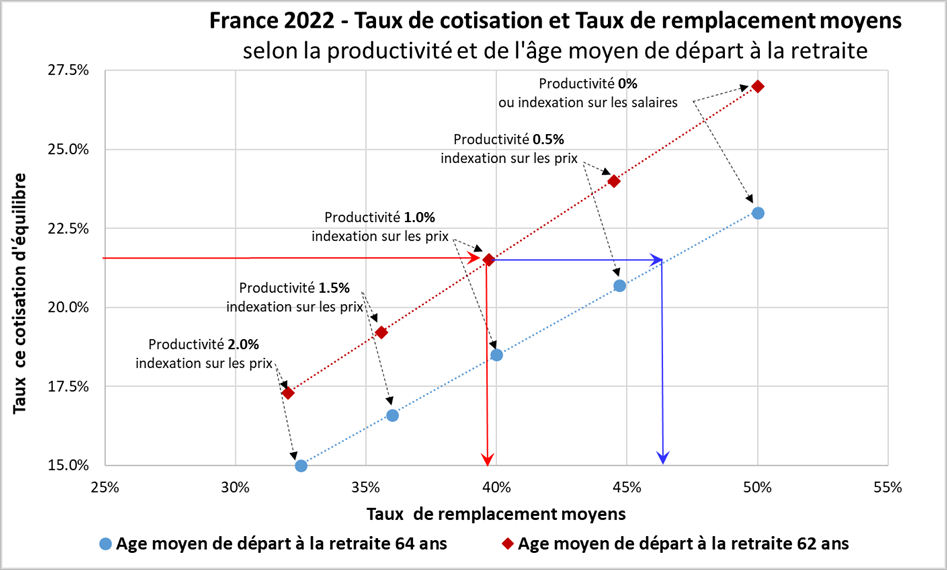

On peut faire une synthèse graphique de l’information contenue dans le Tableau 1. Pour cela on a croisé les taux de remplacement moyens et les taux de cotisation d’équilibre pour les deux hypothèses d’âge moyen de départ à la retraite. Cette présentation permet une comparaison plus riche des relations entre « indexation des pensions sur les prix » et recul des « taux de remplacement ». Par exemple la flèche rouge en trait plein (Graphique 4) montre que, dans le cas d’un âge de départ à la retraite de 62 ans et d’une croissance des salaires de 1%, un taux de cotisation de 21.4% permet d’assurer un taux de remplacement moyen de 39.7% pour l’ensemble des retraités. Si l’âge de la retraite est porté à 64 ans, le taux de remplacement est relevé de 6.5 points et le rapport entre la pension moyenne et le salaire moyen des actifs s’établit à 46.2% (flèche bleue en trait plein). Le coût d’une indexation des pensions sur les salaires qui garanti à chaque retraité une revalorisation de sa pension en ligne avec la croissance moyenne du salaire moyen des actifs du moment reviendrait à 27 points de cotisation pour les actifs dans le cas d’un départ à 62 ans contre 23 points dans l’hypothèse d’un départ en retraite repoussé à 64 ans.

Tout sommaire qu’il soit, cet exercice montre que l’augmentation de l’âge de départ à la retraite est une solution qui permet de modérer le recul des retraités dans la hiérarchie des revenus tout en limitant la dérive des cotisations.

Graphique 4 : Un abaque croisant « taux de cotisation » et « taux de remplacement »

Une conjoncture sombre pour les régimes par répartition

La conjoncture actuelle est caractérisée par une stagnation de la croissance économique combinée à une inflation élevée, soit une situation difficilement maîtrisable de « stagflation[11] ».

La hausse de l’inflation en amont de la guerre en Ukraine était liée à un choc d’offre et à des contraintes d’approvisionnement. Des effets de transmission à l’ensemble des prix des biens sont évidents, mais la transmission aux salaires n’est pas visible. La guerre en Ukraine et les sanctions occidentales contre Moscou ont propulsé les prix de l’énergie et de l’alimentation à des niveaux inédits. La crainte est que cette inflation importée se transforme en une inflation endogène.

En effet, à l’instar de la « loi d’urgence pour le pouvoir d’achat » qui acte une revalorisation de 4 % des retraites, on peut légitimement penser que sous l’effet des revendications salariales – pour compenser la perte de pouvoir d’achat due à l’inflation – l’amorce d’un boucle prix-salaires s’enclenche. Dans cette conjecture, pour financer les coûts salariaux (et les prix des intrants) plus élevés, les entreprises relèvent leurs tarifs, alimentant ainsi l’inflation. Face à l’inflation des biens et services à la consommation observée et anticipée, les salariés négocient une nouvelle hausse de salaire qui provoque les mêmes effets. Il y a ainsi, dans cette boucle prix-salaires, une inflation auto-entretenue.

Une récession pour éviter l’enclenchement d’une « boucle prix-salaires » ?

Pour éviter ce scénario difficilement contrôlable, les banques centrales vont poursuivre le durcissement de leur politique monétaire pour freiner l’activité et par là contenir l’inflation. Ce choix revient implicitement à provoquer une récession pour éviter l’enclenchement d’une boucle prix-salaires. Quel que soit le scenario, on le devine, la perspective n’est pas une bonne nouvelle pour le financement de notre système de retraite. Car en période de récession économique le différentiel de croissance entre les salaires et les prix est faible, voire nul, et les régimes ne peuvent plus utiliser la désindexation des pensions comme facteur de rééquilibrage financier.

La revalorisation des retraites consécutive à l’application de loi d’urgence pour le pouvoir d’achat est justifiée. La désindexation des pensions a sans doute été utilisée immodérément en tant que facteur de rééquilibrage financier des régimes. Mais ces mesures doivent être prises dans le cadre d’une analyse prospective et raisonnée. Le choc de récession qui s’annonce aura un impact sur le marché du travail (chômage) et sur les salaires, il faudra en tenir compte dans l’hypothèse de mesures additionnelles pour le pouvoir d’achat.

Références bibliographiques

Blanchet, D. (1992) « Les progrès de productivité : Remède miracle ou facteur aggravant des problèmes de retraite ? », Revue d’économie financière, n°23, pp. 27-46.

Cette, G., Koehl, L. & Philippon, T. (2019). « The Labor Share in the Long Term: A Decline? » Économie et Statistique, 510-511-512, 35–51.

Hamayon, S. (1991) « Lecture critique du livre blanc sur les retraites », Chroniques de la SEDEIS, 9, 321-330.

Hamayon, S., Legros, F., (2014), « Réforme des retraites 2013 : la contribution implicite du pouvoir d’achat des retraités », Revue de l’OFCE, no. 137.

Malabouche, G. (1987) « L’évolution à long-terme du système de retraites : une nouvelle méthode de projection », Population, 1 : 9-38.

Phillips, A. W. H. (1958) The relationship between unemployment and the rate of change of money wages in the UK 1861-1957, Economica.

Annexes

Une maquette stylisée à l’extrême

Pyramide des âges Insee 2022

Dans nos simulations nous considérons la croissance comme équilibrée et reposant sur le progrès technique. Le progrès technique peut être défini comme l’ensemble des éléments permettant l’accroissement de la productivité des facteurs de production. Le taux de croissance de la production converge vers , avec , le taux de croissance démographique et le progrès technique. Dans notre maquette nous utilisons une structure figée de la population française (la pyramide des âges 2022). On a, de fait, un taux de croissance démographique nul . Comme nous faisons l’hypothèse forte que les gains de productivité déterminent intégralement les salaires, la croissance de la rémunération du facteur travail est alignée sur , soit le rythme de la croissance économique.

Un taux de chômage constant de 7 % est fixé dans les simulations. Ce taux correspond à l’hypothèse de long terme retenue par le Conseil d’orientation des retraites (COR) dans son rapport de juin 2021. Enfin on suppose que l’âge moyen du premier emploi est en moyenne de 23 ans sur toute la période de simulation.

Le choix d’une démographie statique, permet de se concentrer sur la question de l’incidence de l’indexation des pensions en éliminant le surcroit de complexité inhérent à la prise en compte de dynamique démographique (mortalité, fécondité, solde migratoire), du marché du travail (chômage, salaire effectif, salaire d’équilibre) ou encore de la réglementation. Ces simplifications assumées facilitent la compréhension des mécanismes à l’œuvre sans trop distordre les ordres de grandeurs.

Un exercice avec la démographie projetée par l’Insee en 2040

Pyramide des âges Insee 2040

Le même exercice est fait avec les mêmes hypothèses (nous utilisons toujours une structure figée de la population française) mais avec comme input la Pyramide des âges Insee 2040. Pour un taux de remplacement moyen donné, les taux de cotisation d’équilibre sont naturellement décalés vers le haut en raison de l’augmentation de l’espérance de vie, qui se traduit par une dégradation du rapport démographique (actifs/retraités).

[1] La dynamique récente des réformes des retraites en Europe montre que les moyens privilégiés sont sans conteste le relèvement de l’âge de la retraite et la diminution graduelle des pensions notamment via des mécanismes classiques de désindexation. La dérive des cotisations étant généralement exclue, il existe naturellement une liaison inverse entre les deux variables d’ajustement favorisées : moins on relève l’âge de la retraite, plus on baisse les pensions.

[2] Réforme dite Balladur (1993).

[3] On considère, en effet, qu’il existe un lien entre le niveau du salaire et celui de l’efficacité du salarié, qui peut être mesuré par sa productivité. Si les salariés produisent par exemple avec le même nombre d’heures de travail une quantité de biens supérieure, l’entreprise réalise un « gain de productivité ». Ces gains liés au progrès technique constituent une ressource supplémentaire que l’entreprise peut répartir entre les salariés (augmentation des salaires), les consommateurs (baisse des prix des biens), les propriétaires (hausse des dividendes). Les études empiriques récentes de Cette et al. (2019), montrent qu’en France, depuis le milieu des années 80, la part du travail dans la valeur ajoutée (la richesse produite) est stable. Sur une très longue période de soixante-dix ans à compter de la fin des années 1940, la part du travail ne semble pas connaître de tendance généralisée à la hausse ou à la baisse. D’après ces auteurs, contrairement au consensus général, il n’y a pas eu de déformation significative du partage du revenu global en faveur du capital.

[4] Le salaire réel représente la quantité de biens et de services qu’un agent peut acheter avec un salaire nominal. Autrement dit le salaire réel correspond au salaire nominal déduction faite de l’inflation.

[5] Le taux de remplacement est le rapport entre la pension de retraite et le dernier revenu d’activité perçu.

[6] Pour des discussions approfondies sur les problèmes d’indexation on pourra se référer à Malabouche (1987), Hamayon (1991), Blanchet (1992) ou encore Hamayon et Legros (2014).

[7] Plus la croissance des salaires a été forte sur la période de calcul du salaire de référence, plus l’écart est important.

[8] Ce partage équitable peut être volontaire, indexation des pensions sur les salaires quels que soient les gains de productivité, ou contraint dans le cas où les gains de productivité sont nuls (par exemple, lorsque la croissance des salaires est égale à celle des prix à la consommation). Dans notre univers simplifié, on a alors dans tous les cas :

[9] Sous l’effet de l’allongement à 172 trimestres de la durée de cotisation prévu par la réforme « Touraine » de 2014, l’âge moyen de départ à la retraite se stabiliserait autour de 64 ans à partir du milieu des années 2030.

[10] Le taux de cotisation d’équilibre est le taux qui égalise les produits et les charges d’un régime.

[11] La courbe de Phillips, décrit une relation inverse entre chômage et inflation. Valide à de nombreux moments, elle s’est révélée totalement inexacte dans les années 1970 avec l’apparition de la «stagflation».