D’après les données chiffrées de la DREES, 2,2 millions de personnes seront en situation de dépendance en 2050, contre 1,3 million en 2015. La perte d’autonomie toucherait 20 000 personnes supplémentaires par an d’ici 2030, et 40 000 personnes de plus par an entre 2030 et 2040. Dans cette perspective, il est nécessaire de mobiliser des moyens humains et financiers efficaces permettant de faire face au défi que constitue la perte d’autonomie.

C’est dans ce cadre que la Fondation Concorde a établi une note, publiée le 22 juillet dernier, étudiant les différentes pistes de financement de la dépendance envisageables afin de réduire le reste à charge pour les ménages, souvent conséquent.

Note : La Fondation Concorde est un « Think tank » -ou « laboratoire d’idées »- indépendant composé de 3 000 membres (universitaires, experts et hommes et femmes d’entreprise) élaborant des propositions transmises aux décideurs politiques et économiques. La présente note a été élaborée par un groupe de réflexion dédié à la croissance, la compétitivité et l’emploi.

Etat des lieux des dépenses liées à la perte d’autonomie

Selon la DREES, les dépenses liées à la dépendance des personnes âgées représentaient, en 2014, 1,4 % du PIB, soit 30 milliards d’euros dont 23,7 milliards d’euros de dépenses publiques (79 %), et 6,3 milliards d’euros de dépenses à la charge des ménages (21 %).

Les principales dépenses d’accompagnement de la perte d’autonomie des personnes âgées sont :

- – les dépenses de soins, pour environ 12,2 milliards d’euros, financées à 99 % par la dépense publique via l’assurance maladie ;

- – les dépenses de « dépendance« , pour 10,7 milliards d’euros ;

- – les dépenses d’hébergement en établissement, dont le montant s’élève à 7,1 milliards d’euros.

Le reste à charge après aides et crédits d’impôt s’élève en moyenne à :

- – 60 € par mois pour une personne âgée en perte d’autonomie vivant à son domicile,

- – 1 850 € mensuels pour une personne en EHPAD, ce qui excède, dans 75 % des cas, les ressources courantes de la personne âgée.

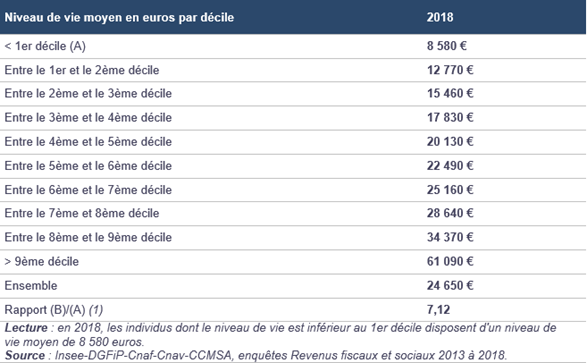

D’après la Fondation, qui s’appuie sur les données de l’INSEE relatives au niveau de vie moyen par décile de revenu en 2018 (reproduites ci-après sous forme de tableau), la problématique du financement de la perte d’autonomie concerne les 4 à 6 premiers déciles de la population, au sein desquelles la population est bien souvent confrontée, par ailleurs, à des difficultés relatives au financement du logement, de la retraite et de l’épargne de sécurité.

Pour au moins les 4 premiers déciles, le financement de la perte d’autonomie serait un problème insoluble, sauf initiative politique nouvelle.

Des enjeux de financement accentués par la crise sanitaire

Le manque de moyens financiers et humains dédiés aux personnes âgées dépendantes a été mis en lumière par la crise sanitaire. Selon la Fondation, une revalorisation des emplois concernés par l’accompagnement à domicile ou en établissement des personnes dépendantes devient urgente : « toutes les personnes du social doivent être mobilisées pour s’occuper correctement des personnes du grand âge ». Pour ce faire, il est nécessaire d’augmenter significativement les financements publics pour faire face aux besoins. La Fondation précise toutefois que la situation des finances publiques, considérablement impactées par la dette Covid, nécessite que les propositions des rapports publiés avant la crise sanitaire -tel que le rapport Libault sur la dépendance remis en mars 2019- soient adaptées au nouveau contexte économique.

Autre problématique de taille : l’appauvrissement de la population et son accélération post-crise. D’après les données exploitées par la Fondation, l’accumulation d’épargne de long terme, très faible pour les 4 premiers déciles de population, a été très inégale selon les ménages. Ainsi, près de 70 % du surcroît d’épargne a été accumulé par 20 % des ménages les plus aisés. Quant aux ménages les moins aisés, qui sont les plus exposés aux problématiques liées au financement de la dépendance, ils se constituent essentiellement une épargne de précaution, non allouée à des dispositifs de long terme qui leur permettraient de faire face aux nombreuses dépenses liées à la perte d’autonomie.

Les préconisations de la Fondation

2 pistes de financement sont préconisées par la Fondation, qui propose :

- – « d’aller plus loin » dans les options dépendance prévues dans les nouveaux PER, et rendre plus incitatif leur recours tant pour les employeurs que pour les salariés et les indépendants,

- – et de mettre en place un produit d’épargne dépendance obligatoire permettant aux assurés de disposer d’une rente dépendance et de services adaptés à leurs besoins. Ce produit serait articulé autour d’un partenariat renforcé entre les acteurs assurantiels privés et les pouvoirs publics. Sont envisagés la mise en place, dans le cadre de cette assurance dépendance :

- – d’une prestation significative en contrepartie d’une participation généralisée. Selon la Fondation, pour une rente mensuelle de 500 €, le montant de la cotisation d’équilibre s’élèverait à 9 € pour les assurés cotisant dès leur entrée dans la vie active (22 ans), et à 16,90 € pour les assurés commençant à cotiser à leurs 52 ans ;

- – d’un adossement systématique du contrat d’assurance dépendance aux contrats de complémentaire santé responsable, qui couvrent aujourd’hui 96 % de la population française. L’objectif serait ainsi de créer un nouveau contrat responsable, intégrant automatiquement la couverture dépendance à la couverture des frais de santé ;

- – d’une participation de l’Etat pour les bénéficiaires de la Complémentaire santé solidaire (C2S). Ainsi, lesdits bénéficiaires, en sus de la prise en charge de leurs frais de santé à titre gratuit, pourraient également bénéficier d’une rente universelle pendant la période de validité de la C2S, limitée à 1 an. En contrepartie, l’Etat prendrait en charge les cotisations dues au titre de ladite période.

Cette 2nde proposition, initialement formulée par la Fédération française de l’assurance (FFA) et la Fédération nationale de la mutualité française (FNMF) en 2019 pourrait, selon la Fondation, être mise en œuvre dans des délais courts, sans augmentation des prélèvements obligatoires ni des dépenses publiques.