Cet article est rédigé par Stéphane Hamayon, Directeur des Études économiques Harvest Groupe, professeur affilié recherche à l’ICN Business School

1. Un bref rappel des lignes de force de la réforme

Les principales dispositions de la loi portant réforme des retraites qui entre en vigueur le 1er septembre 2023 peuvent être synthétisées comme suit :

- – la loi allonge de 62 à 64 ans l’âge légal de départ à la retraite. À partir du 1er septembre 2023, cet âge va être progressivement relevé, à raison de trois mois par génération à compter des assurés nés le 1er septembre 1961.

- – la durée d’assurance requise pour bénéficier d’une retraite à taux plein va augmenter plus vite que prévue. La loi Touraine de 2014 prévoyait de la faire passer de 42 ans à 43 ans d’ici à 2035. Cette transition sera accélérée, il faudra avoir travaillé 43 ans dès 2027. Pour les personnes qui n’auraient pas pu cotiser 43 ans, l’âge de la retraite à taux plein reste fixé à 67 ans.

- – le dispositif de carrières longues est adapté. Ceux qui ont commencé à travailler avant 16 ans pourront partir à 58 ans ; entre 16 et 18 ans à partir de 60 ans et entre 18 et 20 ans à partir de 62 ans. Par amendement, une 4e borne d’âge a été ajoutée pour que ceux qui ont débuté entre 20 et 21 ans puissent partir à 63 ans. En outre, un plafond de 43 annuités de cotisations a été introduit afin d’éviter l’écueil que présentait la première mouture du texte (celle de faire cotiser des titulaires d’une carrière longue pendant 44 ans).

- – la loi prévoit de porter la retraite minimale à 85% du SMIC net pour une carrière complète cotisée à temps plein au SMIC. En revanche, les carrières à temps partiel ou hachées sont exclues.

- – par ailleurs, la loi acte la suppression des principaux régimes spéciaux de retraite pour les futurs embauchés, à partir du 1er septembre 2023.

2. Le rapport démographique[1] baisserait malgré la hausse de l’âge de départ à la retraite

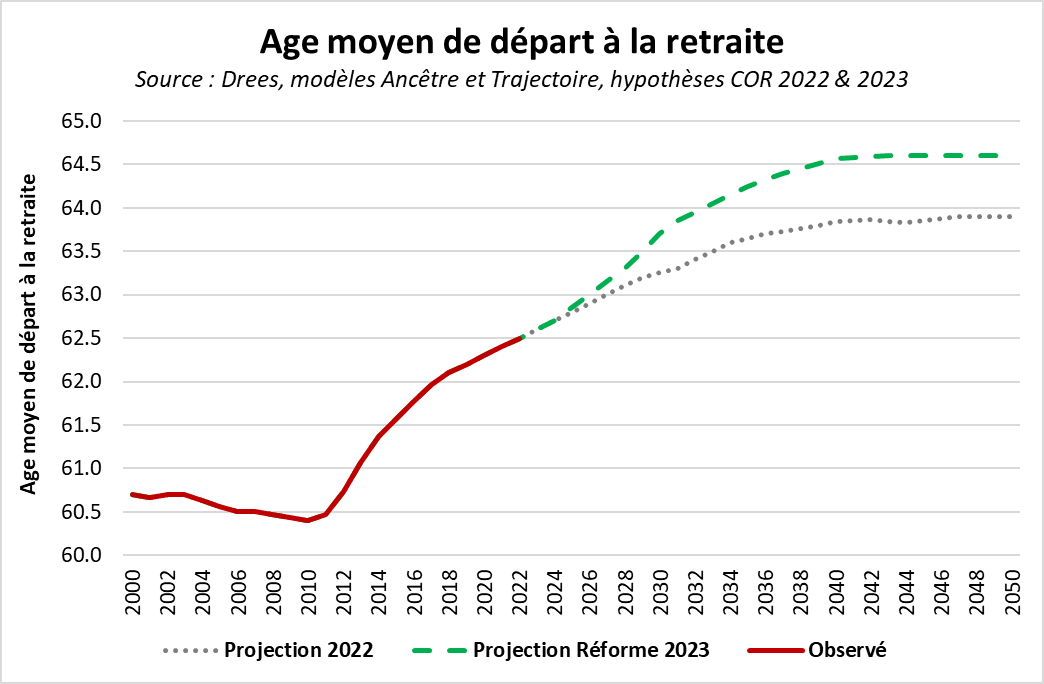

2.1. De manière contre intuitive, la réforme aurait un effet relativement limité sur l’âge de liquidation de la retraite

Par rapport à un âge légal maintenu à 62 ans, la réforme de 2033 n’induirait qu’un décalage de 0.7 an de l’âge moyen de départ à la retraite en 2070, terme des projections. Ce décalage reste très en deçà de ce que laisse intuitivement attendre la hausse de deux ans de l’âge d’ouverture des droits. La raison principale de ce faible écart tient au fait que la réforme « Touraine » de 2014 planifiait déjà une augmentation de la durée de cotisation à 43 ans, qui aurait conduit les actifs à repousser leur âge de départ à la retraite bien au-delà de 62 ans (Graphique 1). En outre l’assouplissement du dispositif de carrières longues limite la portée du passage de l’âge légal à 64 ans.

Graphique 1 : Incidence de la réforme sur l’âge moyen de départ à la retraite

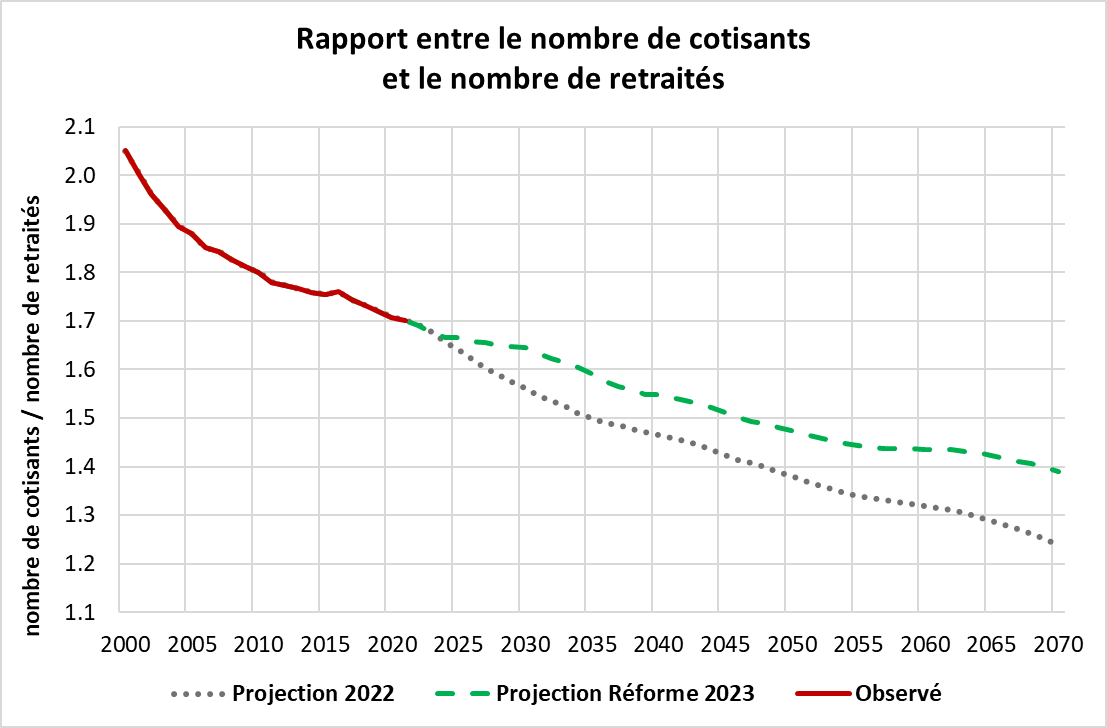

Sous l’effet du relèvement de l’âge légal, le nombre de cotisants poursuivrait sa croissance jusqu’au milieu des années 2030 où il s’établirait à 31,5 millions. Au-delà de ce terme, leur nombre diminuerait en moyenne de 41 000 par an pour ressortir à 30 millions en 2070. Le gain moyen par rapport à un âge légal maintenu à 62 ans serait en moyenne de 630 000 cotisants sur la période 2030-2070.

Parallèlement, le nombre de retraités de droit direct progresserait sur toute la période de projection malgré le décalage de l’âge légal de la retraite. Il passerait ainsi de 17 millions en 2021 à pratiquement 21 millions en 2070.

Ces évolutions ralentiraient la baisse du rapport entre le nombre de cotisants et le nombre de retraités, mais ne l’enrayerait pas (Graphique 2). Le ratio « cotisants / retraités » passerait de 1,7 en 2021 à 1,4 en 2070 (contre 1,25 hors réforme).

Graphique 2 : Evolution du rapport « nombre de cotisants / nombre de retraités »

2.2. Un partage inégal des fruits de la croissance entre actifs et retraités

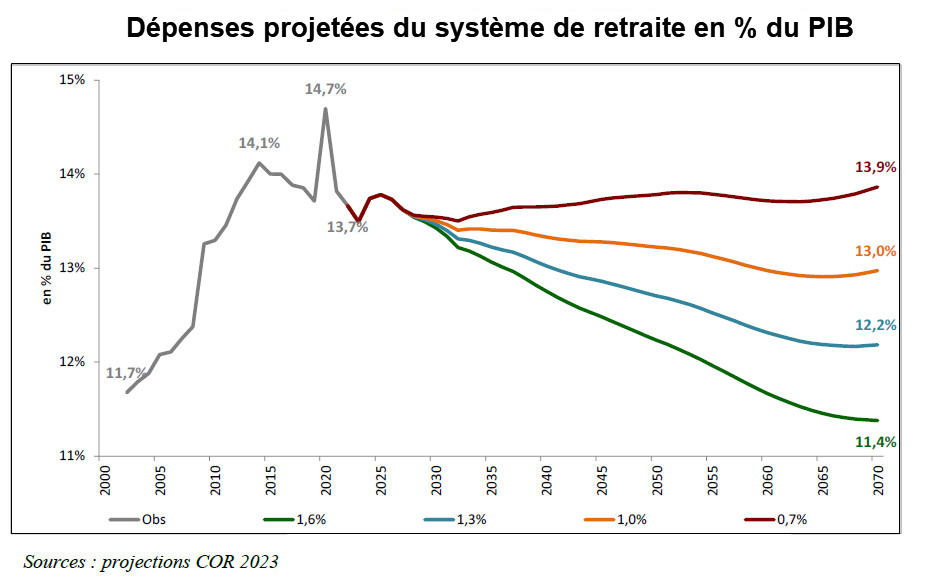

Les projections du Conseil d’orientation des retraites (rapport du COR de juin 2023), qui s’attachent à mettre en évidence les effets budgétaires de la réforme, sont déclinées selon plusieurs hypothèses de gains de productivité du travail (composante majeure de la croissance économique). Quatre scénarios économiques sont utilisés : le scénario 0,7 %, le scénario 1,0 %, le scénario 1,3 % et le scénario 1,6 %. Les scénarios envisagées déterminent un « intervalle de confiance » de la part des dépenses de pensions dans le PIB (Produit Intérieur Brut).

On note que le scénario de faible croissance économique (0,7 %) conduirait à une quasi-stabilité des dépenses de retraite dans le PIB à l’horizon 2070 par rapport au niveau observé en 2022, tandis que dans le scénario le plus favorable (1,6 %), la part des dépenses de retraite dans le PIB se contracterait pour s’établir à 11,4% en fin de projection (Graphique 3).

Graphique 3 : Part des dépenses de pensions dans le PIB

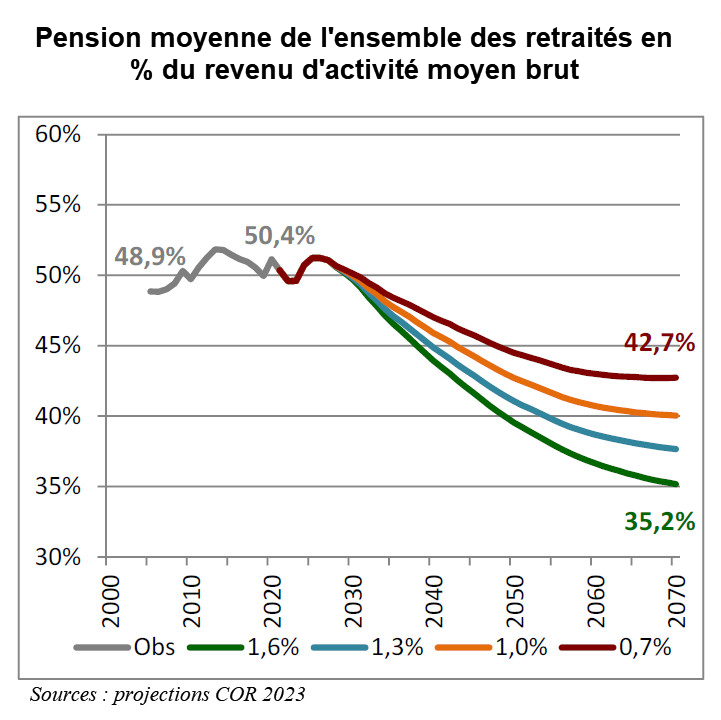

Ce constat amène a minima deux remarques. Compte tenu de l’évolution du rapport entre le nombre de cotisants et le nombre de retraités projetée (Graphique 2), une stabilité − a fortiori une baisse − de la part de la richesse dédiée au versement des retraites va se traduire mécaniquement par un recul du ratio entre la pension moyenne et le revenu moyen (soit le taux de remplacement macroéconomique[2]), c’est-à-dire par un recul relatif de la position des retraités dans la hiérarchie des revenus (Graphique 4).

Graphique 4 : ratio entre la pension moyenne et le revenu moyen

Paradoxalement, plus les gains de productivité envisagés sont élevés, moins les fruits de la croissance sont redistribués équitablement aux retraités. Pour mieux saisir la logique des mécanismes à l’œuvre un bref rappel historique s’impose.

3. Un équilibre financier tributaire de la croissance

Historiquement, la revalorisation des pensions avait pour objectif de garantir une évolution parallèle du « niveau de vie » des actifs et des retraités. Les pensions étaient indexées sur le salaire brut moyen. Cette disposition a été suspendue lorsque, à partir de 1987, les pensions ont été revalorisées selon l’indice prévisionnel des prix, dans le but de ralentir la progression des dépenses des régimes par répartition (troisième plan « Seguin »). La Réforme « Balladur » de 1993 a entériné le choix de clauses d’indexation ne couvrant que le risque d’inflation. Dans cette conformation, la productivité est devenue un élément déterminant pour l’équilibre comptable des caisses de retraite.

Les pensions sont calculées sur la base des revenus que les retraités ont reçus durant leur vie active et sont ensuite revalorisées selon l’inflation (c.-à-d. figées en termes réels). Le niveau global des pensions des générations de retraités évolue donc en fonction des gains de productivité passés de l’économie, et non des gains de productivité courants. Il en résulte que le système tend à être excédentaire quand la croissance se renforce et à être déficitaire quand elle s’affaiblit.

Ainsi, de manière contre intuitive, une productivité durablement faible aboutit à ce que les retraités actuels bénéficient d’un niveau de vie relatif plus élevé que dans le cas où des gains de productivité soutenus ne sont pas redistribués aux retraités. Cette dépendance de l’équilibre financier du système de retraite à la croissance – et sa conséquence, la dépendance du revenu relatif des retraités – soulève plusieurs problèmes.

Elle rend le pilotage du système tributaire de la croissance économique dont l’évolution est largement indéterminée (ce qui explique le large éventail des hypothèses de croissance) et, par la, crée une incertitude sur l’équilibre financier des régimes et corrélativement sur le niveau de vie relatif des retraités.

Elle contribue à renforcer la défiance des Français à l’égard du système de retraite. Les enquêtes d’opinion montrent clairement que les jeunes générations sont de plus en plus nombreuses à penser qu’elles ne bénéficieront jamais d’une vraie retraite. Or, moins elles auront confiance dans le système, moins elles accepteront d’y contribuer.

On peut regretter, en dépit des nombreuses contributions sur le sujet[3], qu’une réflexion sur le partage des progrès de productivité soit absente de la réforme de 2023. Il apparait souhaitable de réfléchir aux moyens de diminuer l’influence de la croissance sur l’équilibre financier du système de retraite ce qui faciliterait la détermination d’une « cible » de taux de remplacement juste et financièrement soutenable, afin que l’ajustement aux évolutions futures de la productivité soit partagé équitablement entre retraités et actifs.

Vous souhaitez renforcer votre expertise retraite ?

Formez-vous avec Harvest Fidroit Academy, votre partenaire formation !

[1] Le rapport démographique est défini comme le ratio entre le nombre de cotisants et le nombre de retraités

[2] Le taux de remplacement macroéconomique est mesuré par le rapport de la pension moyenne de l’ensemble de la population retraitée au salaire moyen du moment de l’économie.

[3] Didier Blanchet, Antoine Bozio et Simon Rabaté, 2016, « Quelles options pour réduire la dépendance à la croissance du système de retraite français ? », Revue économique, vol. 67, n° 4.

Yves Guégano et Gautier Maigne « Comment réduire la sensibilité du système de retraite à la croissance ? », France Stratégie janvier 2017.

Olivier Blanchard et Jean Tirole, « Les grands défis économiques », Rapport de la commission internationale, juin 2021.