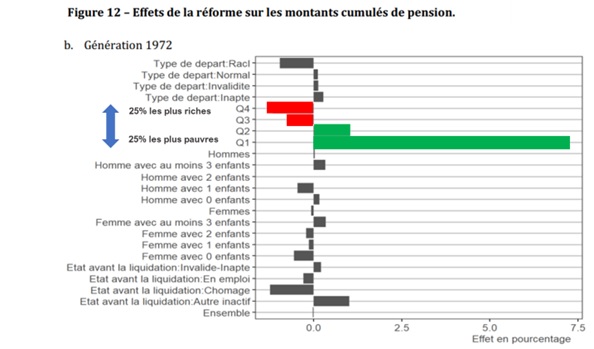

La réforme des retraites est beaucoup plus redistributive qu’on ne l’a dit, affirme le Comité de Suivi des Retraites dans son dernier rapport publié le 13 juillet 2023. Il souligne un gain pour les 25% les plus modestes, contre une perte pour les 25% les plus aisés. Le Comité confirme également que la réforme était nécessaire mais ne sera pas suffisante.

Le Comité de Suivi des Retraites (CSR) a pour mission, fixée par la loi de 2014, de rendre un avis annuel sur la situation du système de retraites, à partir des projections établies par le Conseil d’orientation des retraites (COR).

Dans son dernier rapport de 83 pages publié le 13 juillet 2023, le CSR révèle plusieurs points intéressants sur cette réforme des retraites reculant l’âge légal de départ à 64 ans et promulguée le 14 avril 2023, souvent bien loin des idées reçues.

1. Une réforme des retraites beaucoup plus redistributive

« Les 25 % les moins riches seront gagnants, tandis que les 25 % les plus favorisés seront perdants », a déclaré Didier Blanchet, président du CSR. Soit une hausse de 7 % sur les petites pensions, indique-t-il, un gain appréciable « même si cela ne fait pas des fortunes ». Sachant que le système de retraite français est déjà un des systèmes les plus redistributifs au monde : les écarts de pensions entre riches et pauvres étant bien moindres que les écarts de salaire.

La principale mesure qui profitera aux plus modestes est la garantie prévue dans la loi d’assurer une retraite minimum égale à 85 % du smic à tous ceux qui ont eu une carrière complète au SMIC. Le CSR souligne cependant qu’il « faudra être vigilant sur le respect de cet engagement ». En effet, ce montant de pension sera atteint en additionnant la retraite de base versée par la Sécurité Sociale et par la retraite complémentaire. Or si le gouvernement peut fixer les règles sur la retraite de base, celles des retraites complémentaires dépendent des partenaires sociaux gestionnaires des organismes complémentaires comme l’Agirc-Arrco… et ces derniers n’ont pour l’heure rien décidé !

Les règles de l’accord national interprofessionnel de 2017 doivent être renégociées à l’automne. « Si l’on continue avec les règles actuelles de valeur d’achat et de service du point des retraites complémentaires, on repassera en dessous des 85 % du SMIC», prévient Didier Blanchet. Or le gouvernement n’a prévu aucun mécanisme contraignant pour obliger les organismes complémentaires à suivre la préconisation de 85 % du SMIC. « La question va être soulevée, alors que la réforme va générer des surplus pour les organismes complémentaires, alerte le président du CSR. Dans une voiture avec deux volants, si les deux ne tournent pas dans la même direction, il y a un problème. »

2. Une réforme nécessaire mais qui ne sera pas suffisante

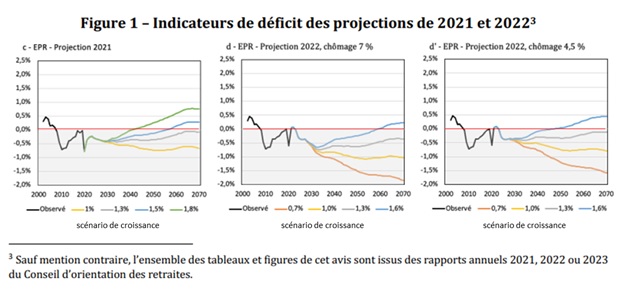

Autre sujet de dissension : le système de retraite avait-il besoin d’une réforme pour rétablir son équilibre financier ? Or, là encore, le CSR souligne que non seulement la réforme était nécessaire, mais qu’elle ne sera pas suffisante.

Alors que les nouvelles règles entrent en vigueur au 1er septembre, le déficit du régime sera réduit « mais pas annulé à l’horizon 2030 » indique le CSR, et surtout il devrait « continuer à se creuser ensuite ». Un constat d’ailleurs déjà dressé par le Conseil d’orientation des retraites (COR), lors de la remise de son rapport en juin dernier. Au total, la réforme peut apparaître « financièrement moins efficace qu’elle n’avait peut-être été envisagée au départ », tout au moins du seul point de vue du système de retraite, puisqu’il en est aussi attendu des effets favorables sur l’ensemble des comptes publics, indique l’avis. « On ne fait pas de recommandations, car la réforme a été très dure à faire adopter, et personne n’envisage d’en faire une autre tout de suite. Mais il reste 0,2 point de PIB de déficit en 2030, alors que la réforme visait à résorber complètement le déficit », indique Didier Blanchet.

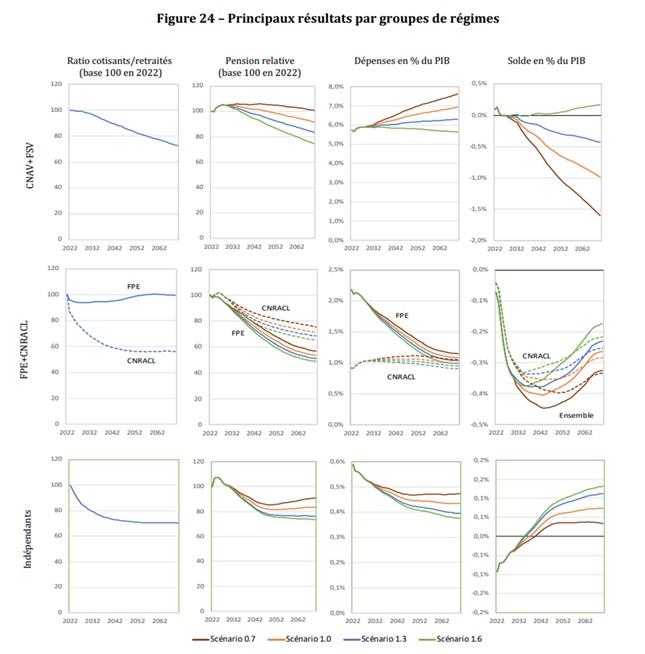

3. Une réforme qui ne règle pas l’équité selon les différents régimes

La réforme ne règle pas non plus les perspectives toujours disparates entre les différents régimes (fonctionnaires, salariés, indépendants), alors qu’est régulièrement évoqué un déficit caché de la fonction publique. « Une réflexion d’ensemble sur l’architecture du financement, y compris les régimes de non-salariés, reste nécessaire », note le CSR.

4. Un niveau de vie moyen des retraités français 20% au-dessus de celui de la Belgique ou des Pays-Bas

Puisque les déficits risquent de subsister ou réapparaître, la question va donc être de savoir « comment continuer à avancer dans le sens de leur résorption, sans remettre en cause les protections mises en place pour les plus faibles retraites », conclut le CSR. Mais ce cénacle, pourtant chargé d’éclairer l’exécutif sur les directions à suivre, se garde bien d’apporter une réponse, soucieux de ne « pas jeter de l’huile sur le feu d’un débat qui tend à se polariser ». Une prudence qui s’explique par le fait que la réforme n’est pas encore entrée en vigueur, et que seuls 2 décrets d’application sur 31 ont été publiés.

Mais une chose est sûre: « Les français ont l’illusion que leurs retraites sont financées par les cotisations qu’ils ont versées, conclut Didier Blanchet. La réalité est bien plus compliquée. ». En fait, du côté des recettes, elles se sont élevées à 346 milliards d’euros en 2021. Elles proviennent pour 272 milliards d’euros de cotisations (79 % du financement) et de 41 milliards d’euros d’impôts et de taxes affectées dont la CSG (12 %). Le reste provient de prises en charge de l’État et de transferts (9 %).

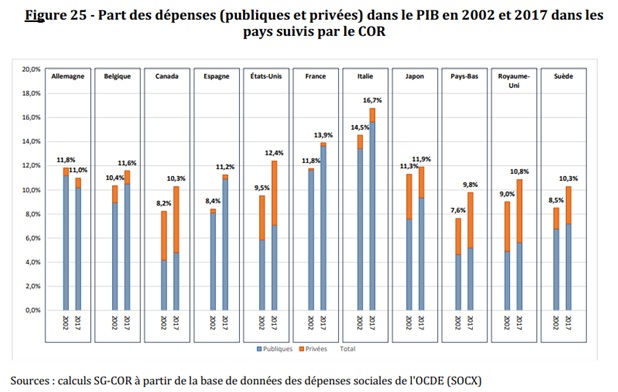

Rappelons qu’en matière de part des dépenses de retraite en pourcentage du PIB , avec près de 14%, la France se classe en deuxième position des grands pays développés derrière l’Italie, en 2002 comme en 2017, avec un financement majoritairement public. Les deux mêmes pays sont ceux où le niveau de vie relatif des seniors est logiquement le plus élevé, avec une quasi-parité entre retraités et le reste de la population.

Vous souhaitez renforcer votre expertise retraite ?

Formez-vous avec Harvest Fidroit Academy, votre partenaire formation !