Stéphane Hamayon, Directeur des études économiques Harvest

Professeur Affilié Recherche à l’ICN Business School

La retraite est un sujet majeur pour la société, non seulement parce qu’elle concerne tous les citoyens, à qui elle procure un revenu de remplacement après les années d’activité, mais également parce que la maîtrise de l’évolution des régimes de retraite et la préservation de leur équilibre financier constituent un véritable défi pour les décennies à venir. A l’occasion des élections présidentielles, les candidats envisagent plusieurs pistes de réforme, chacune est révélatrice d’un choix de société car les ajustements qui seront faits définissent le niveau de redistribution de richesses qu’une société est prête à transférer aux générations âgées. L’esprit de cette note est de dresser à grands traits, les différentes pistes de réforme envisagées sans porter de jugements et sans nécessairement les rattacher à un candidat, en raison du manque de précision des programmes présentés.

Heurs et malheurs du système universel de retraite[1]

Si les contours de la future réforme sont pour l’heure inconnus, il est une certitude : la réforme systémique dont la vocation était de remplacer les 42 régimes actuels de retraite par un régime universel par points où chaque euro cotisé octroyait les mêmes droits a vécu. Le 16 mars 2020, en raison de la crise économique et sanitaire consécutive de la pandémie de la COVID-19, la réforme a été suspendue. Son élaboration s’est heurtée à une difficulté majeure, celle de dégager une large adhésion sur un projet aussi ambitieux. En outre, des points de blocage ont été sous-estimés. Par exemple, la question de la convergence entre les régimes de la fonction publique et les régimes de droit commun nécessitait l’ouverture d’un chantier d’une ampleur insoupçonnée : la remise à plat du système de rémunération dans le secteur public. On peut également mentionner la question problématique de la dépossession des réserves des régimes complémentaires et professionnels.

Dans ce contexte, l’élection présidentielle de 2022 va apporter son lot de questions. La réforme des retraites sera un thème central de la campagne lors de l’élection présidentielle de 2022. Les principaux candidats comptent réformer les régimes, avec des visions radicalement opposées qui vont du « statu quo » à l’augmentation de l’âge légal de départ à 65 ans ou encore au retour à la retraite à 60 ans…

L’hypothèse du « statu quo »

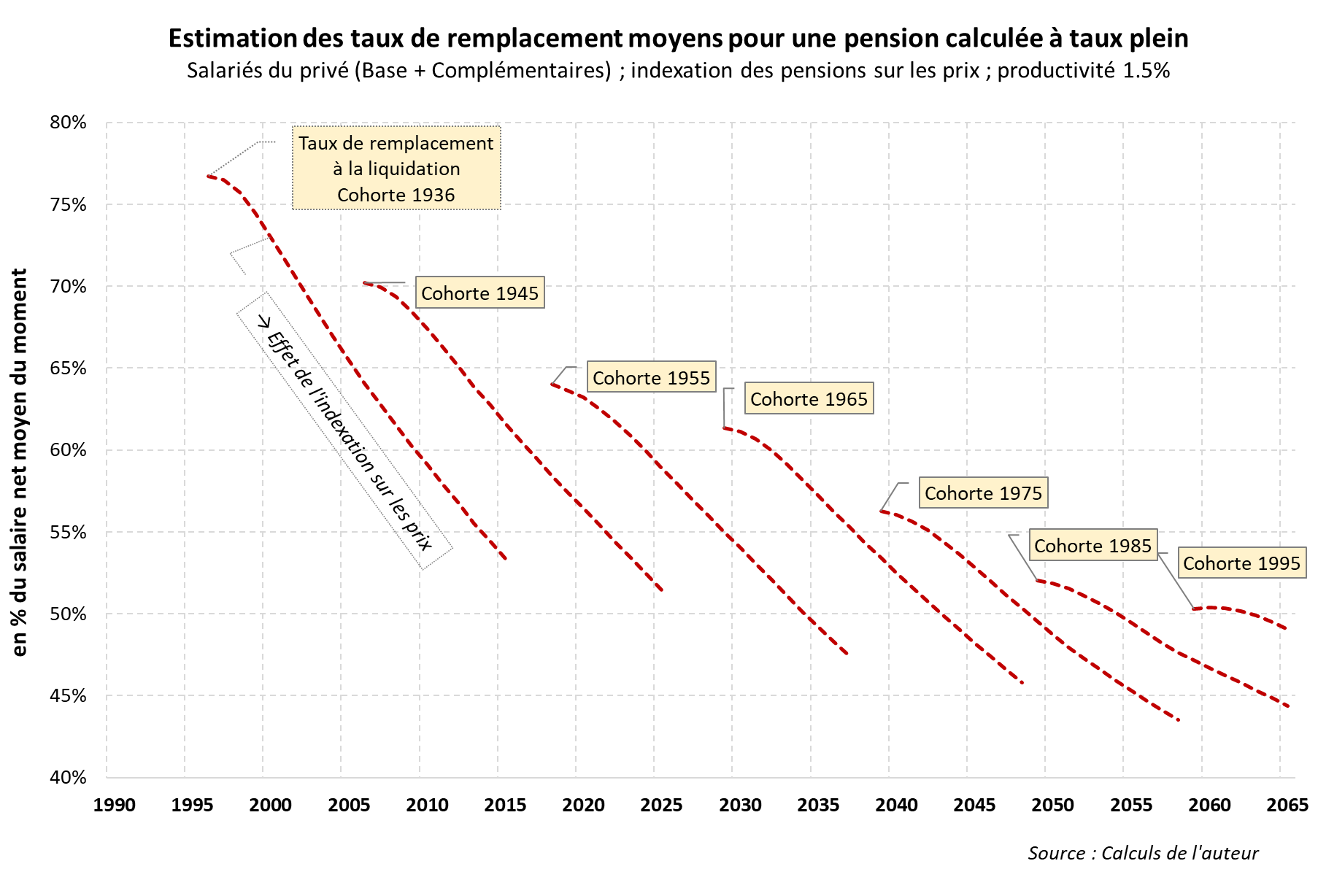

Depuis l’abandon du projet de système universel, les régimes par répartition sont pilotés en fonction des paramètres de la réforme « Touraine » de 2014, qui prévoit un allongement de la durée de cotisation jusqu’à 43 ans pour obtenir le taux plein pour les générations nées à partir de 1973. Les partisans du « statu quo » s’inscrivent donc dans ce schéma. D’après le COR[2], l’allongement à 172 trimestres de la durée de cotisation conduirait à une remontée significative de l’âge moyen de sortie d’activité en dépit d’un âge légal de départ maintenu à 62 ans.

Toutefois, le seul décalage de l’âge de la liquidation n’empêcherait pas le recul des retraités dans la hiérarchie des revenus. En effet, dans ce scénario, le rééquilibrage financier repose sur deux leviers clés. Le premier, nous l’avons vu, s’appuie sur l’âge de sortie du marché du travail, le second table sur la poursuite de la sous-indexation des pensions par rapport aux salaires. L’indexation des pensions sur les prix permet, en effet, de freiner la croissance du pouvoir d’achat des retraités.

On constate (graphique 1) que, les « taux de remplacement[3] » macroéconomiques par génération – qui rapportent la pension moyenne d’une génération au salaire du moment et ceci durant toute la durée de la retraite – baisseraient graduellement. Ce mécanisme, participe massivement au rééquilibrage du système de retraite sans que ne soit affichée dans la réforme une baisse explicite des taux de remplacement.

Graphique 1. évolution des taux de remplacement moyens projetés par génération

Le retour à un âge légal de la retraite à 60 ans pour tous

Le seul scénario absent du très riche rapport du COR de juin 2021 est celui d’un retour de l’âge légal de la retraite à 60 ans avec 40 annuités. Il est vrai que le COR s’attache à l’analyse des conditions de viabilité du système de retraite. Reconnaissons que, dans ce cadre, l’hypothèse d’un retour à la retraite à 60 ans a peu de crédit. C’est cependant une réforme envisagée par plusieurs candidats à l’élection présidentielle. A ce titre la perspective mérite d’être explorée.

Pour la première fois dans notre histoire, grâce à l’allongement de la durée de vie, quatre générations de français vont coexister et trois d’entre elles vont vivre aux dépens d’une seule.

Compte tenu de l’augmentation continue de la durée moyenne des études supérieures, l’hypothèse d’un retour de l’âge de la retraite à 60 ans concourrait à la diminution du poids de la population active dans la population totale. Cette logique se traduirait mécaniquement, pour le seul régime des salariés du secteur privé, par un besoin de financement inscrit dans une fourchette large allant approximativement de 35 et 105 milliards d’euros constants en 2050, selon les scénarios de revalorisation des pensions envisagés par les promoteurs de la retraite à 60 ans. Les conséquences des différentes options de réindexation des pensions sont illustrées ci-dessous selon que l’indexation porte sur les salaires portés au compte (SAM Salaire annuel moyen) ou sur les pensions, ou sur les deux, et que cette indexation se fasse sur les prix ou sur les salaires (Graphique 2).

Graphique 2 : l’hypothèse d’un retour de l’âge de la retraite à 60 ans

Une telle réforme aurait naturellement des effets induits difficiles à évaluer. En économie ouverte, le transfert d’une partie des gains de productivité des actifs vers les générations de retraités risque d’encourager la fuite des salariés qualifiés vers des pays qui n’auront pas opté pour une hausse des cotisations vieillesse dans la perspective de recevoir un salaire net plus important, ce qui conduirait à déprimer la population active…

Le relèvement de l’âge légal de départ à la retraite à 65 ans

Une hypothèse souvent évoquée est celle d’un nouvel allongement de la durée de cotisation qui conduirait à un relèvement de 62 à 65 ans de l’âge légal de départ à la retraite. L’objectif affiché est de partager[4] des gains d’espérance de vie entre la durée passée à la retraite et la durée travaillée, afin de maintenir un rapport entre ces deux durées constant au fil des générations. Ce mode de pilotage permet de corriger l’impact financier induit par l’accroissement de la longévité et contribue au maintien de l’équité entre générations. On le devine, dans ce type de gouvernance l’âge de la retraite n’est pas figé mais ajusté en fonction du marché du travail et des gains d’espérance de vie qui déterminent la durée de vie en retraite. On parle alors de mécanismes d’ajustement automatique (AAM).

Environ deux tiers des pays de l’OCDE utilisent sous différentes formes des mécanismes d’ajustement automatique dans leurs régimes de retraite, en ajustant l’âge de la retraite, mais aussi le niveau des prestations et des taux de cotisation. L’analyse rétrospective montre que par rapport à l’alternative de changements discrétionnaires, les AAMs conduisent à des changements moins erratiques, plus transparents et plus équitables entre générations.

La comparaison des ratios « durée de retraite / durée de carrière » par sexe pour différents pays de l’Union européenne (Graphique 3) montre sans ambigüité la singularité de la France qui se caractérise par les durées relatives de retraite les plus élevées quel que soit le sexe. En moyenne, les femmes passent pratiquement 70% de leur durée de carrière à la retraite contre 55% pour les hommes. Ce taux qui détonnent relativement aux autres membres de l’Union doivent toutefois être interprétés avec une certaine réserve. Par exemple, le degré d’imposition conjointe, l’admissibilité à des prestations, les crédits d’impôt transférables et les allocations pour conjoint dépendant sont autant d’éléments clés des systèmes de prélèvements et de prestations qui ont des incidences sur les incitations des ménages à avoir une deuxième source de revenus. Par ailleurs, l’offre de services de garde d’enfants, la durée congés maternité et sa rémunération ne sont pas harmonisés au sein de l’Union. Malgré ces réserves, la faiblesse manifeste des taux d’emploi des plus âgés en France accrédite cette hiérarchie.

Graphique 3 : durée passée à la retraite et la durée travaillé

Si on approuve l’idée de ne pas réduire les déficits en baissant les pensions des retraités de demain, le dernier paramètre sur lequel on peut agir pour répondre à l’allongement de l’espérance de vie, est l’augmentation de la durée de vie active. C’est assurément la mesure la plus efficace pour rééquilibrer les régimes par répartition, mais c’est aussi la solution la moins injuste[5] vis-à-vis des futurs actifs et la moins pénalisante dans une économie ouverte.

Toutefois, dans les programmes qui préconisent cette réforme, la transition d’un âge légal de 62 à 65 ans serait effective dès 2030. Un tel rythme de transition semble difficilement compatible avec la réalité du marché du travail. En effet, avec un taux d’emploi[6] des 60-64 ans proche de 33% et de 7,5% pour les 65-69 ans, le rythme envisagé se traduirait très probablement à court terme par une augmentation du chômage qui toucherait notamment les actifs les moins qualifiés.

Les comparaisons internationales déduites des statistiques de l’OCDE entre l’âge effectif (et non légal) de sortie d’activité et le taux d’emploi des 60-64 ans montrent qu’il existe une liaison positive forte entre ces deux valeurs (Graphique 4). En moyenne on constate que les pays dont l’âge de sortie du marché du travail est en moyenne de 65 ans, sont caractérisés par un taux d’emploi des travailleurs âgées supérieur à 55%. Si l’on retient cette relation comme référence, le taux d’emploi des 60-64 ans en France, devrait augmenter de presque 25% en 8 ans. Faute de quoi le report de l’âge légal de départ à la retraite à 65 ans se traduirait par une réduction du déficit des régimes de retraite et concomitamment par une augmentation de celui de l’assurance chômage.

Graphique 4 : âge effectif de sortie d’activité et taux d’emploi des travailleurs âgés

En clair, l’augmentation de l’âge de sortie d’activité ne se décrète pas. Développer l’emploi des travailleurs âgés est crucial mais la question des retraites ne peut pas se résumer à une équation triangulaire et réclame un certain nombre de prérequis. Pour que l’allongement envisagé ne se traduise pas par une hausse du taux de chômage, il faudra repenser l’organisation du travail, casser l’ostracisme qui persiste à l’encontre des seniors. Mais le recul de l’âge de la retraite pose aussi la question des performances de nos systèmes d’éducation et de formation continue car ce sont les salariés qualifiés qui partent le plus tard.

[1] Ce titre est emprunté à André Masson et Vincent Touzé, OFCE, Policy brief n° 83, 20 p., 19 janvier 2021.

[2] Conseil d’orientation des retraites.

[3] Les taux de remplacement sont définis ici comme le ratio retraite moyenne sur salaire moyen des salariés du moment. Il n’y a donc pas, comme c’est traditionnel, de référence au dernier salaire d’activité des retraités.

[4] Aubert P. et S. Rabaté (2015), « Durée passée en carrière et durée de vie en retraite : quel partage des gains d’espérance de vie ? », Économie et statistique, n°474, pages 69 à 95.

[5] Sur le sujet on pourra notamment se reporter à Pestieau, P., (2002) « Relever l’âge du départ à la retraite : une mesure nécessaire et équitable ». La Revue d’économie financière n° 68. Décembre.

[6] Le taux d’emploi est le rapport entre le nombre de personnes ayant un emploi et la population totale correspondante.