L’institut national de la statistique et des études économiques (INSEE) a publié, le 27 mai dernier, l’édition 2021 de son étude « Revenus et Patrimoine des ménages ». A cette occasion, il dresse un bilan sur la structure des placements des épargnants.

Depuis 2004, les Français ont progressivement perdu leur appétence au risque. La crise du Covid-19 a paradoxalement encouragé les ménages à placer une partie de leur surplus d’épargne, estimé à 130 milliards d’euros en 2020, sur les supports risqués en unités de compte (UC).

Une préférence pour les placements sans risque…

En s’appuyant sur son enquête « Histoire de vie et Patrimoine 2017-2018 », l’INSEE livre une analyse sur l’évolution et la structure du portefeuille des ménages au cours des 15 dernières années.

Les résultats révèlent que la crise économique de 2008 et celle des dettes souveraines en 2011 ont conduit les investisseurs à reconsidérer leurs pratiques financières en raison de la volatilité des marchés et des incertitudes liées aux changements des politiques publiques (fiscalité de l’épargne, retraite, chômage, etc.).

Les épargnants sont plus mesurés dans leur prise de risques et souhaitent, pour la plupart, se constituer une épargne de précaution. Ils optent ainsi pour des placements à capital garanti, à court terme, et proposant un rendement satisfaisant, à l’instar des dépôts à vue ou des livrets A.

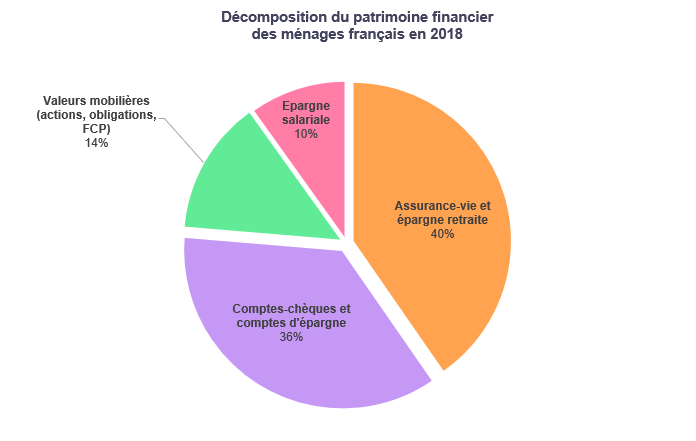

En 2018, le patrimoine brut moyen des ménages, estimé à 276 000 €, se décomposait de cette manière :

- 80 % d’actifs réels : biens immobiliers, biens durables et actifs professionnels,

- et 20 % d’actifs financiers, soit un patrimoine financier d’un montant moyen de 56 200 €.

En 2018, seulement 20,5 % des ménages détenaient des actifs risqués (unités de compte, détention directe d’actions, fonds communs de placement en actions) contre 24,2 % en 2004.

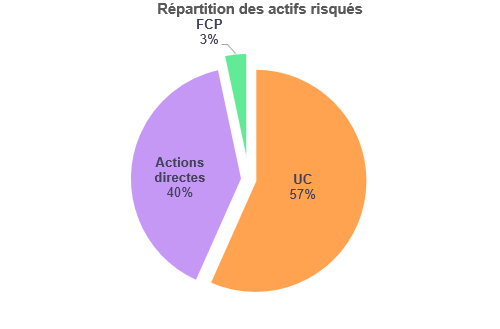

Les actifs risqués représentaient 30 % du patrimoine financier des français, la proportion des unités de compte étant majoritaire :

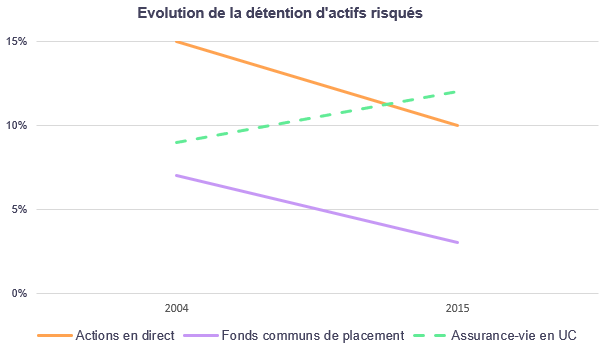

Entre 2004 et 2015, la demande d’actifs financiers risqués a globalement diminué. La part des ménages détenant des actions en direct est passée de 15 % à 10 %, et celle de détenteurs de fonds communs de placement (FCP) de 7 % à 3 %.

… exception faite des contrats d’assurance vie en unités de compte

Faisant figure d’exception, la part de souscripteurs de contrats d’assurance vie en unités de compte a augmentée (9 % à 12 %) :

Note : En 2018, la détention d’actifs risqués s’est stabilisée notamment suite à l’entrée en vigueur de la réforme sur la fiscalité du capital ayant instauré un prélèvement forfaitaire unique (PFU) sur les revenus de l’épargne et remplacé l’impôt de solidarité sur la fortune (ISF) par un impôt recentré sur la fortune immobilière (IFI).

La tendance constatée par l’INSEE sur la période 2004/2015 est toujours vraie aujourd’hui.

C’est ce qui ressort des derniers chiffres publiés par la Fédération Française de l’Assurance (FFA) pour le mois d’avril 2021.

Si les Français demeurent très prudents, ils font de plus en plus confiance aux supports en unités de compte, plus risqués que les fonds euros mais également plus rémunérateurs.

En effet, bien que les épargnants continuent de privilégier les placements proposant des rendements sûrs et une liquidité élevée, les unités de compte ont le vent en poupe : la collecte nette sur les supports UC s’élève à 2,9 Mds € en avril et à 10,8 Mds € pour le 1er quadrimestre 2021. Ces chiffres n’avaient pas atteint un tel niveau depuis 2007.

La part des UC s’établit à 37 % des cotisations versées en avril, ce qui traduit un plus grand besoin de diversification des supports et la volonté d’investir sur le long terme.

Les actifs risqués détenus par les patrimoines les plus aisés

L’Institut rappelle que les comportements d’épargne des ménages sont déterminés par divers facteurs, notamment :

- les caractéristiques sociodémographiques des ménages (âge, diplômes, profession, expérience en ingénierie financière…),

- les ressources présentes (revenus, patrimoine, héritage…),

- les anticipations de rendement et de risque,

- les préférences de l’épargnant (rapport personnel au risque, prévoyance et investissement à long terme…),

- l’aversion à la perte et à l’incertitude pour les patrimoines modestes.

Le patrimoine financier reste toutefois le déterminant le plus important de la détention d’actifs risqués. Les plus aisés sont ainsi plus fréquemment détenteurs d’actifs risqués comparativement aux ménages les plus modestes. De la même manière, les premiers auront tendance à diversifier davantage leur portefeuille.

En 2018, parmi les 20 % des ménages aux revenus les plus modestes, seulement 10 % détiennent des actifs risqués, contre 49 % de ceux parmi les 10 % les plus aisés.

Cette disparité est encore plus visible pour la détention d’actions en direct : parmi les ménages ayant le patrimoine financier le plus faible, 0,9 % possède des actions en direct contre 75,8 % parmi les plus aisés.

Source : Insee, Revenus et patrimoine des ménages, 27 mai 2021