La dernière version de BIG est désormais disponible avec un panel d’évolutions réglementaires pour prendre en charge le projet de loi de finances pour 2018. Impôt sur la Fortune Immobilère , mise en place du PFU, réforme des abattements sur plus-values, contrats Madelin et article 83, hausse de la CSG, prorogation du Pinel et impôt sur les sociétés… Focus sur les nouveautés fiscales dans BIG

Impôt sur la Fortune Immobilère (IFI)

La loi de finances pour 2018 remplace l’ISF par l’Impôt sur la Fortune Immobilière (IFI). L’assiette de taxation est recentrée sur les actifs immobiliers détenus directement ou indirectement et non affectés à son activité professionnelle. Les autres biens sont exclus du champ de cet impôt. Toutefois, les parts ou actions restent taxables pour leur fraction représentative d’immeubles ou de droits immobiliers (sauf s’ils sont affectés à l’activité professionnelle).

L’assiette de taxation est recentrée sur les actifs immobiliers détenus directement ou indirectement et non affectés à son activité professionnelle. Les autres biens sont exclus du champ de cet impôt. Toutefois, les parts ou actions restent taxables pour leur fraction représentative d’immeubles ou de droits immobiliers (sauf s’ils sont affectés à l’activité professionnelle).

Les principes d’évaluation des biens et de calcul de l’impôt sont pour une grande part identiques à l’ISF. En revanche, la réduction pour investissement PME est supprimée après une mesure dérogatoire pour les investissements effectués jusqu’au 31 décembre 2017.

Le formulaire n°2725 disparaît et l’IFI est recouvert par voie de rôle, dans le même calendrier que l’IR.

Ces éléments réglementaires sont conformes aux dispositions votées en première lecture à l’Assemblée Nationale, encore susceptibles d’évoluer avant leur mise en application.

Le module IFI de BIG a été adapté pour anticiper ces évolutions. L’ensemble des actifs imposables à l’ISF est encore présent pour vous permettre de mettre à niveau vos dossiers, mais les valeurs taxables sont automatiquement ajustées.

Mise en place d’un prélèvement forfaitaire unique PFU

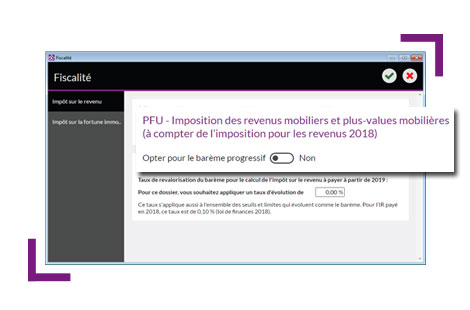

Le projet de loi de finances pour 2018 met en œuvre le prélèvement forfaitaire unique (PFU) qui s’appliquera aux revenus de capitaux mobiliers et aux plus-values de cessions mobilières. Cette « flat tax » de 30% se décomposera comme suit :

- Un taux forfaitaire d’impôt sur le revenu (IR) de 12,8 %,

- Les prélèvements sociaux au taux global de 17,2 % (suite à la hausse du taux de la CSG prévue par le PLFSS pour 2018).

Les intérêts des PEL et des CEL ouverts à compter du 1er janvier 2018 et les 1ères cessions à titre onéreux d’usufruit temporaire seraient également taxés suivant ce taux forfaitaire.

Ce PFU s’appliquera aux revenus et plus-values à compter du 1er janvier 2018. Les contribuables conserveront la possibilité d’opter pour le barème de l’impôt sur le revenu. Cette option serait applicable à l’ensemble des revenus entrant dans le champ d’application du PFU.

Note : vous pouvez visualiser dès à présent l’impact de cette réforme en modifiant l’année fiscale de vos dossiers. Le PFU est l’imposition appliquée par défaut, mais vous pouvez opter pour le barème progressif en sélectionnant l’option « Oui » dans le menu Hypothèses > Impôts sur le Revenu.

Aménagement du régime fiscal applicable aux contrats d’assurance vie et de capitalisation

A compter de l’imposition sur les revenus 2018, les produits attachés aux primes versées à compter du 27 septembre 2017 sur les contrats d’assurance vie (mais aussi sur les bons ou contrats de capitalisation qui suivent le même régime fiscal que l’assurance vie) seraient soumis à un prélèvement forfaitaire unique (PFO). Comme pour les dividendes et les produits de placement à revenu fixe, ce prélèvement serait un acompte d’impôt sur le revenu et serait imputable sur l’impôt dû l’année suivante.

Le PFU concernerait les produits afférents aux primes versées à compter du 27 septembre 2017 sur des contrats de moins de 8 ans. Pour les primes versées à compter de cette date sur des contrats de plus de 8 ans, le taux forfaitaire de 7,5% serait retenu et le taux de 12,8% s’appliquerait au prorata de l’encours excédant 150 000 €.

S’agissant des versements antérieurs au 27 septembre 2017, la fiscalité des produits serait inchangée.

Réforme des abattements applicables aux plus-values de cessions de valeurs mobilières

Les abattements pour durée de détention (abattement de droit commun et abattement renforcé) seraient supprimés, sauf exceptions, pour les gains de cession réalisés à compter du 1er janvier 2018.

Abattement pour durée de détention

Abattement pour durée de détention

Le PLF 2018 prévoit la suppression des abattements pour durée de détention pour tous les titres acquis à partir du 01/01/2018 (ou société créée à partir du 10/01/2018). Une clause de sauvegarde permettra, pour les titres acquis ou créés avant le 01/01/2018, de continuer de bénéficier des abattements pour durée de détention (sauf pour l’abattement renforcé du chef d’entreprise qui part à la retraite qui est supprimé).

Dirigeants partant à la retraite

L’abattement fixe de 500 000 € qui bénéficie actuellement aux cessions de titres réalisées par les dirigeants de PME lors de leur départ à la retraite, s’applique jusqu’au 31 décembre 2022.

Pour les cessions réalisées entre le 1er janvier 2018 et le 31 décembre 2022 sur des titres acquis avant le 1er janvier 2018, il n’est plus possible de cumuler l’abattement renforcé et l’abattement fixe de 500 000 €. Les dirigeants doivent donc choisir entre l’abattement fixe et l’abattement pour durée de détention.

Sortie partielle en capital pour les contrats Madelin et Article 83

La sortie en capital des contrats Madelin retraite et Article 83 s’aligne sur les contrats PERP ou Préfon. A partir de la date de cessation de l’activité professionnelle, une possibilité de rachat est désormais possible dans la limite de 20 % des droits individuels résultant de ces contrats.

Les sommes perçues sous forme de capital sont soumises à l’impôt sur le revenu et peuvent bénéficier sur demande des conditions particulières visées à l’article 163 bis du CGI (prélèvements forfaitaire de 7,5 % assis sur le montant du capital diminué d’un abattement de 10 %) auquel s’ajoutent les prélèvements sociaux.

Hausse de la CSG

L’augmentation de 1,7 point du taux de contribution sociale généralisée (CSG) prévue dans le cadre du projet de loi de financement de la Sécurité sociale pour 2018 serait, dans la plupart des cas, déductible des différentes catégories de revenus imposés au barème de l’IR (et donc la CSG ne serait pas déductible dans le cas du PFU).

Cette mesure s’appliquerait pour l’imposition des revenus perçus à compter de 2018.

Prorogation du Pinel

Le dispositif de défiscalisation immobilière Pinel est prorogé de 4 ans (soit jusqu’au 31 décembre 2021). Pour les zones B1, les communes doivent dorénavant disposer d’un agrément de la préfecture. Les zones B2 et C seront totalement exclues du dispositif à partir du 30 juin 2019.

Par dérogation, les acquisitions de logements situés en zones B2 et C réalisées au plus tard le 31 mars 2018 pourraient bénéficier du dispositif, sous réserve que le logement acquis ait fait l’objet d’un dépôt de demande de permis de construire au plus tard le 31 décembre 2017.

Impôt sur les sociétés

Le taux normal de l’impôt sur les sociétés dégageant un bénéfice de plus de 500 000 euros passe à 31 % pour l’année 2019. A partir de 2020, un taux unique dégressif pour toutes les sociétés sera progressivement appliqué jusqu’en 2022 (28 % en 2020, 26,5 % en 2021 et 25 % en 2022).

Par ailleurs, BIG permet maintenant d’appliquer le taux réduit de 15 % s’appliquant sur les premiers 38 120 euros de bénéfices concernant les TPE dont le chiffre d’affaire est inférieur à 7,63 M euros et dont le capital est détenu à 75 % minimum par des personnes physiques ou des TPE.

Pour consulter l’ensemble de nos articles, rendez-vous sur www.Patritheque.fr

Vous souhaitez bénéficier d’une démonstration de nos produits ? Suivez ce lien