Le 11 mars 2020, le Premier Ministre Edouard Philippe confiait à 2 députés la mission d’établir un diagnostic précis sur la situation des personnes percevant des petites pensions de retraite, en déterminant le profil des assurés, leurs durées d’assurance et leurs profils de carrières, leurs régimes de retraite, les montants de pension tous régimes confondus, ainsi que les cotisations versées tout au long de la carrière. Plus d’une année après la lettre de mission du Premier ministre, les députés ont remis leur rapport au gouvernement. Ils y formulent des propositions destinées à corriger les situations jugées inéquitables ou inacceptables.

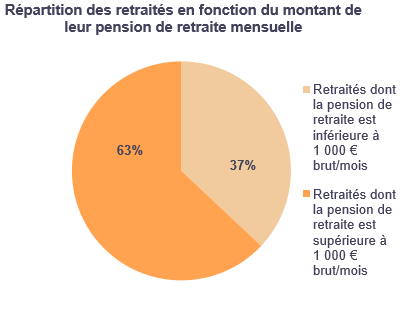

1/3 tiers des retraités perçoit une pension inférieure à 1 000 € brut

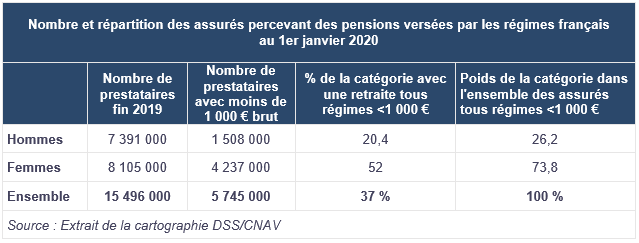

Selon les données issues d’une étude menée par la Direction de la sécurité sociale (DSS) et la Caisse Nationale d’Assurance Vieillesse (CNAV) dont les conclusions ont été reprises dans le rapport, au 1er janvier 2020, 37 % des retraités – soit 5 745 000 sur 15,5 millions – reçoivent une pension mensuelle de droit direct inférieure à 1 000 € brut (hors pensions de réversion et prestations de minimum vieillesse, et avant déduction des prélèvements sociaux et cotisations sociales), majoration pour enfants comprise.

Parmi ces retraités, 2 « populations » sont surreprésentées : les femmes et les travailleurs non salariés.

Une forte représentation des femmes

Selon le rapport, les femmes constituent les 3/4 des retraités recevant de faibles pensions de droit direct.

Ainsi, sur les 5 745 000 de retraités précités, 4 237 000 sont des femmes.

Divers facteurs expliquent cette surreprésentation :

- malgré les évolutions sociétales, ce sont majoritairement les femmes qui interrompent ou mettent en pause leurs carrières du fait de l’arrivée des enfants dans la cellule familiale : ainsi, 29 % des petites pensions sont versées à des femmes qui se sont arrêtées sur une longue période (au moins 10 ans sans validation de trimestres) pour garder leurs enfants ;

- l’entrée tardive sur le marché du travail : 62 % des retraités percevant des petites retraites ont eu un début de carrière tardif, et la plupart sont des femmes ;

- les temps partiels prolongés : 83 % de ces temps partiels sont des profils féminins.

Les travailleurs non salariés fortement impactés

Le rapport indique que 41 % des retraités qui ont eu un profil de carrière de non-salariés bénéficient de pensions inférieures à 1 000 €. Sont principalement concernés les retraités affiliés à la MSA et à la SSI. Selon les conclusions du rapport, les faibles pensions liées à ces régimes d’affiliation peuvent s’expliquer par « des revenus d’activité variables et souvent par des taux de cotisations plus faibles« .

La complexité du système de retraite mise en évidence

Outre la trop faible constitution de droits liée à de faibles cotisations versées, qui constitue l’explication principale aux faibles pensions, le rapport met en exergue la complexité du système de retraite, qui contribue substantiellement à la situation actuelle, rendant difficile pour les personnes concernées l’anticipation et la prévention d’une faible retraite.

Bien que des avancées aient été réalisées, notamment avec la réforme de la liquidation unique pour les régimes alignés (LURA) ou la création du GIP Union Retraite en 2014, chargé de rendre plus simple et plus compréhensible le système des retraites pour les usagers, la complexité du système, avec la coexistence de 42 régimes de retraite obligatoires et la multiplicité des règles qui leur sont propres, empêche la mise en place d’un système de guichet unique qui pourrait garantir une information complète des assurés sur leurs droits et davantage de lisibilité et de prévision sur leur situation. Preuve en est : 24 % des assurés ne liquident pas l’ensemble de leurs droits à la retraite, abandonnant, en moyenne, 40 € brut par mois par manque d’information et complexité du système.

Propositions pour garantir un niveau de ressources décent aux retraités

Une dizaine de propositions a été formulée par les rapporteurs :

- afin d’améliorer l’information et permettre aux assurés de prendre des décisions de carrière en ayant conscience de leurs impacts sur leur future retraite, il est notamment préconisé de :

- contacter tous les assurés âgés de 45 ans dont la durée d’assurance totale est inférieure à 10 ans,

- signaler automatiquement les pensions non liquidées aux assurés lorsqu’ils ont au moins 70 ans ;

- afin de réhabiliter les cotisations, les rapporteurs souhaiteraient que soit instaurées :

- la possibilité pour les assurés d’acquérir de nouveaux droits en cas de cumul emploi-retraite,

- la faculté pour l’employeur de financer le rachat de trimestres de retraite des jeunes salariés dans des conditions sociales et fiscales équivalentes à celles des dispositifs d‘intéressement ou de participation ;

- enfin, concernant la revalorisation des droits acquis, il est proposé de :

- renforcer la pension de réversion lorsque le conjoint défunt bénéficiait d’un minimum de pension,

- revaloriser les pensions des retraités actuels à 85 % du SMIC pour ceux ayant atteint le taux plein et validé 120 trimestres.

Note : Concernant cette dernière proposition, la CNAV estime que le coût de revalorisation du stock atteindrait 2,1 Mds d’euros en 2025, à son maximum.

Principales pistes de financement

Pour financer les mesures proposées, plusieurs pistes ont été évoquées, dont la réduction de l’abattement fiscal de 10 % pour les pensions de retraite, l’alignement du taux normal de CSG des retraités sur celui des actifs en contrepartie de la suppression de la cotisation maladie de 1 % applicable sur la retraite complémentaire, la mise en place d’un prélèvement supplémentaire sur les transmissions de patrimoine, la sous-revalorisation ponctuelle des pensions de retraite, ou encore la création d’une 2ème journée de solidarité.

Réduction de l’abattement de 10 % (IR) pour les pensions et retraites

Les pensions de retraite font l’objet d’un abattement forfaitaire de 10 % pour le calcul de l’impôt sur le revenu, plafonné à 3 858 € – pour les revenus 2020 – pour l’ensemble des membres du foyer fiscal. Selon les rapporteurs, une réduction de moitié du plafond de cet abattement « générerait une hausse du produit de l’impôt sur le revenu de l’ordre de 1,5 milliard d’euros« .

Alignement du taux de CSG des retraités sur celui des actifs

Actuellement, le taux normal de CSG des retraités (8,3 %) est inférieur, à revenus identiques, de 0,9 % à celui des actifs, « alors même que la logique de la CSG est de taxer de façon uniforme les revenus », quelle qu’en soit l’origine.

« L’alignement du taux normal de CSG des retraités sur celui des actifs en contrepartie de la suppression de la cotisation maladie de 1 % applicable sur la retraite complémentaire et la neutralisation des gains liés à la suppression de cette cotisation pour les pensions assujetties au taux de 6,6 %, générerait une recette pour les finances publiques de 780 millions d’euros« .

Prélèvement supplémentaire sur les transmissions de patrimoine

Partant du constat que la valeur du patrimoine net des Français a triplé entre 1980 et 2015 et qu’il est pour moitié détenu par 10 % seulement des foyers les plus fortunés, les auteurs du rapport préconisent d’utiliser le levier de la fiscalité sur les transmissions comme moyen de financement supplémentaire. 2 mesures sont évoquées :

- la mise en place d’un nouveau prélèvement, de 0,8 % à 1 %, s’ajoutant aux droits de mutation à titre gratuit,

- la création d »une nouvelle tranche de taxation à 25 % (située à mi-chemin entre les tranches actuelles de 20 % et 30 %) pour la part taxable comprise entre 284 128 € et 552 324 €.

Sous-revalorisation ponctuelle des pensions de retraite

L’objectif de cette mesure est d’assurer la redistribution d’une partie de la masse des dépenses du système des retraites au profit des retraités les plus modestes.

D’après les conclusions du rapport, une sous-indexation de 1 point par rapport à l’inflation dans tous les régimes de retraite (y compris les régimes complémentaires comme l’Agirc-Arrco), « permettrait de dégager de l’ordre de 3,5 milliards d’euros de ressources ».

Création d’une 2ème journée de solidarité

Augmenter la durée travaillée durant la vie active permettrait de dégager des ressources pour le système de retraite, « sans pour autant augmenter mécaniquement le coût du travail ou réduire le pouvoir d’achat des salariés. »

Pour ce faire, il est proposé d’instaurer une 2ème journée de solidarité. Techniquement, il s’agirait d’augmenter la durée annuelle du travail de 8h et, en contrepartie, d’instaurer un prélèvement fiscal sur les employeurs équivalent au surcroît d’activité, puis ensuite d’affecter ces ressources au financement du système de retraite.

D’après le rapport, « si le taux de prélèvement assurant une neutralité pour les employeurs s’avère être le même que celui estimé pour la création de la première journée de solidarité (0,3 %), alors la mesure dégagerait de l’ordre de 2,3 milliards d’euros pour le système de retraite (1,9 milliard d’euros net pour l’ensemble des finances publiques en prenant en compte la contribution des employeurs publics) ».

Note : D’autres pistes sont envisagées, telles que l’augmentation des cotisations pour la retraite.

Source : Rapport Turquois-Causse, mai 2021